Nga: Les Nemethy, CEO Euro-Phoenix Financial Advisers Ltd., ish-bankier në Bankën Botërore

Kemi pasur norma kaq të ulëta interesi gjatë dekadës së fundit (deri kohët e fundit), pjesërisht për shkak se formimi i ri i kapitalit ka qenë i bollshëm.

Ky artikull do të shqyrtojë tezën se gjatë dekadës së ardhshme, kapitali do të bëhet shumë më i rrallë, duke kontribuar në një mjedis me norma më të larta interesi për dekadën e ardhshme.

Duke qenë se është i shkurtër, ky artikull mund ta thjeshtojë shumë situatën: së pari, do të merrem me një arsye kryesore pse oferta e kapitalit do të zvogëlohet papritur, dhe katër arsye pse kërkesa për kapital ka gjasa të rritet.

Kryqëzimi i ofertës më të ulët dhe kërkesës më të lartë, mund të shkaktojë një zhvendosje të konsiderueshme të tregut drejt normave më të larta të interesit.

Furnizimi me kapital

Një pjesë e madhe e formimit të kapitalit në çdo vend, vjen nga kursimet individuale, të cilat varen shumë nga demografia. Të rinjtë zakonisht marrin hua deri në fillimin e të 30-tave. Pas kësaj moshe, ata kursejnë shuma parash gjithmonë e më të mëdha.

Në vitet para daljes në pension, ata zakonisht ruajnë mënjanë sa më shumë para të munden. Shkalla e kursimeve përshpejtohet nga fillimi i të 30-tave, deri në moshën rreth 65 vjeç.

Më pas, si me një të shtypur butoni, sapo dalin në pension, njerëzit ndalojnë kursimet dhe fillojnë t’i shpenzojnë ato. Kjo është e vërtetë jo vetëm në nivelin mikro, por edhe në një nivel makro.

Ashtu si një gjarpër piton që fryhet për të gllabëruar një derr, grumbulli demografik i brezit baby-boomer po del në pension dhe është gati për të krijuar një “shkëmb” demografik: në vitet e ardhshme, do të ketë një numër rekord pensionistësh të rinj, që do të fillojnë papritur të tërheqin kursimet e tyre.

Kërkesa për kapital

Katër prirje ka të ngjarë të rrisin kërkesën për kapital:

1.Automatizimi

Teksa numri i popullsisë në punë zvogëlohet në raport me popullsinë totale, më pak njerëz janë në dispozicion për të plotësuar vendet e hapura të punës, duke çuar në paga më të larta. Kjo gjë krijon nxitje më të madhe për të zëvendësuar kapitalin me punën. Ekonomia po kalon drejt një kapitali më intensiv.

2. Investimi në energji

Ngrohja globale ka krijuar kërkesa të mëdha për kapitalin. Disa shembuj:

- Ngrohja globale nxit investimet në burime të reja alternative të energjisë – ferma diellore dhe me erë, reaktorë bërthamorë, etj., të cilat kërkojnë të gjitha kapital intensiv.

- Automjetet elektrike kërkojnë sasi të mëdha mineralesh për bateri – bakër, alumin, nikel, kobalt, litium, etj. Furnizimi me minerale për bateritë është aq i pamjaftueshëm, sa që nevojiten disa triliona dollarë për të ndërtuar miniera të reja.

- Ka të ngjarë që rritja e shpimeve për naftë dhe gaz, investime në tubacione etj., do të jetë e nevojshme për të kompensuar për riorganizimet gjeopolitike dhe faktin se energjitë alternative nuk duket se janë në gjendje të mbushin shpejt boshllëkun nga rënia e karburanteve fosile.

3. Afrimi gjeografik i operacioneve të biznesit

Deri kohët e fundit, kishte një eksod prodhimi nga SHBA-ja dhe Europa, drejt Azisë, Meksikës, etj. — veçanërisht drejt Kinës. Së fundmi, për shkak të shqetësimeve të sigurisë kombëtare dhe frikës së ndërprerjes së zinxhirëve të furnizimit, shumica e investimeve të huaja në Kinë, po zhvendosen në vende si Vietnami dhe India.

Përmirësimet në automatizim, sensorë, automatizim të proceseve, Inteligjencë Artificiale, internet, etj., kanë bërë që të kërkohet më pak punë dhe më shumë kapital për të prodhuar shumë mallra, si dhe një fuqi punëtore shumë më e kualifikuar, duke krijuar një prirje drejt prodhimit në Amerikën e Veriut dhe Europë.

Rikonstruksioni dhe riorganizimi i fabrikave, kërkon gjithashtu shuma të mëdha kapitali. Për shembull, me dhjetëra miliarda dollarë po shpenzohen vetëm për të krijuar kapacitetin e prodhimit të çipave në SHBA.

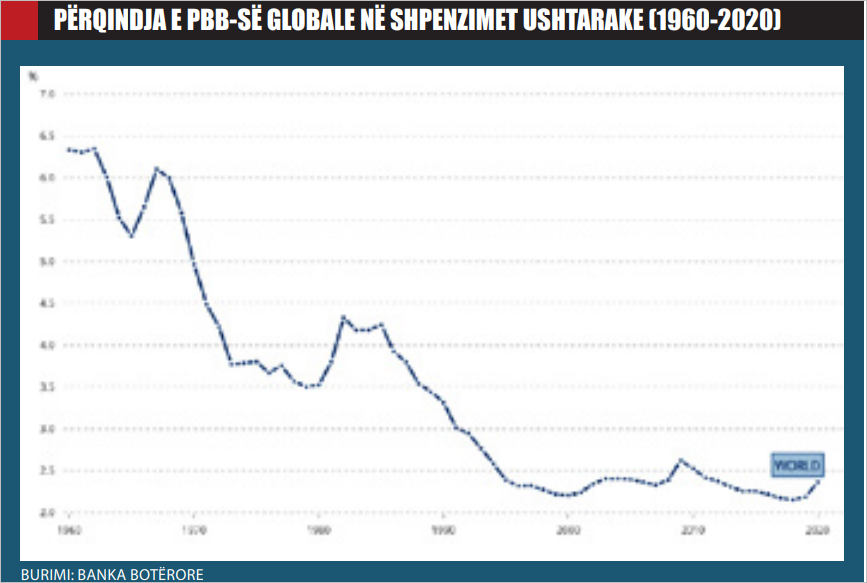

4.Rritje e mundshme e shpenzimeve ushtarake

Siç mund të shihet nga grafiku më poshtë, shpenzimet ushtarake globale si përqindje e PBB-së, kanë rënë në mënyrë drastike gjatë dekadave të fundit.

Që nga lufta në Ukrainë, kërcënimi i Kinës për të pushtuar Tajvanin, paqëndrueshmëria e vazhdueshme në Lindjen e Mesme, etj., kjo prirje ka të ngjarë të ndryshojë.

Përfundimet

Efekti kumulativ i të gjitha këtyre që përmenda më sipër, ka të ngjarë të zhvendosë kurbat, si për ofertën, ashtu edhe për kërkesën e kapitalit, duke shkaktuar norma më të larta interesi në dekadën e ardhshme.

Që nga Kriza e Madhe Financiare e vitit 2008, ka pasur kaq shumë manipulime të normave të interesit nga Bankat Qendrore (Lehtësim Sasior dhe Shtrëngim Sasior), sa që duket se e kemi harruar se oferta dhe kërkesa për kapital (forcat e zakonshme të tregut), ndihmojnë në përcaktimin e normave të interesit. Manipulimet e tregut nga Bankat Qendrore i rrisin çmimet.

Për shembull, Lehtësimi Sasior ka kontribuar në inflacion dhe shpërndarjen e gabuar të shpenzimeve kapitale (ajo që shkolla austriake e quan keqinvestim).

Prandaj, hapësira për manipulim mund të ketë një kufi: një ndryshim i madh në kërkesë (i shkaktuar, për shembull, nga humbja e besimit në monedhat Fiat) mund të bëjë që tregjet e bonove të kapërcejnë përpjekjet e një Banke Qendrore për të përcaktuar normat e interesit.

Ky artikull nuk pretendon se oferta dhe kërkesa do të rrisin në mënyrë të pashmangshme koston e kapitalit; megjithatë, forcat themelore të tregut duket se po tregojnë në këtë drejtim.

Ka shumë forca të tjera, si manipulimi i Bankës Qendrore, politikat tatimore, ciklet ekonomike, zhvillimet teknologjike, etj., që mund të krijojnë surpriza (të paktën të përkohshme)./monitor/

, Maj 2025")