Një shembull i dukshëm i financimit të bazuar në Havalah mund të gjendet në Kooperativën Islame Propindo, Indonezi. Ai mund të përdoret në sektorin tregtar që përfshin Institucionet Financiare Islame (IFI), veçanërisht institucionet islame mikrofinanciare. Financimi i bazuar në Havalah është prezantuar nga Kooperativa, një kooperativë islame e pavarur e krijuar nga një grup tregtarësh të vegjël në Xhakarta, Indonezi (Devi dhe Kasri, 2011). Në lidhje me këtë, Kooperativa synon të ofrojë kapital shtesë pune për anëtarët e saj të Ndërmarrjeve të Vogla dhe të Mesme (SME), sepse zakonisht këto ndërmarrje marrin pagesën brenda 1-3 muajve për mallrat e furnizuara. Në të njëjtën kohë, SME-të kanë nevojë për kapital të mjaftueshëm pune për të vazhduar prodhimin ndërsa presin pagesën nga partneri. Kjo situatë krijon një barrë shtesë për SME-të në ruajtjen e qëndrueshmërisë së biznesit të tyre. Prandaj, financimi i bazuar në Havalah ofrohet nga Kooperativa për të zgjidhur problemin.

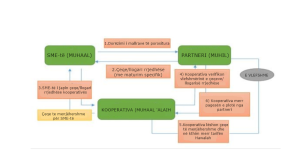

Në thelb, ky mekanizëm përfshin tre palë: partneri është debitori kryesor, kooperativa është marrësi i transferimit, dhe SME është kreditori. Situata fillon kur krijohet një borxh midis partnerit (që është debitori kryesor) dhe SME-së (që është kreditori). Havalah realizohet kur SME-ja ia kalon këtë borxh kooperativës. Kooperativa pastaj ofron para në dorë, bazuar në vlerën e borxheve të SME-së, dhe më vonë mbledh këto borxhe nga partnerët (partnerët tregtarë të SME-së). Kështu, kooperativa vepron si një palë e tretë që merr përsipër borxhet e SME-së dhe ofron “para të shpejta” për kapital pune për SME-në. Në këmbim, kooperativa merr një tarifë havalah nga SME-ja. Një ilustrim i qartë i transaksionit mund të shihet në diagramin më poshtë.

Rrjedha e transaksionit të financimit të bazuar në Havalah

Figura e mësipërme tregon rrjedhën e transaksionit të financimit të bazuar në Havalah ndërmjet tre palëve të përfshira dhe shpjegimi është si më poshtë:

- SME furnizon mallra të caktuara për partnerin.

- Pas kontrollit të cilësisë dhe sasisë së mallrave të porositura, partneri lëshon një çek pagesash me afat që mund të arkëtohet brenda një periudhe të caktuar.

- SME ia kalon llogarinë rrjedhëse kooperativës.

- SME më pas kontrollon origjinalitetin dhe vlefshmërinë e instrumentit financiar të lëshuar.

- Kooperativa lëshon një çek që mund të arkëtohet dhe të përdoret nga SME-ja si kapital pune. Në këmbim, ajo merr një tarifë (uxhrah) për shërbimin e ofruar, bazuar në marrëveshjen me SME-në.

Çështje të Sheriatit në financimin e bazuar në Havalah

Një nga çështjet që lidhet me Sheriatin në këtë lloj financimi është rreziku i mospërputhjes, për shkak të mungesës së qartësisë në përcaktimin dhe vendosjen e përqindjes së tarifës që aplikohet në transaksion. Edhe pse është e lejuar marrja e një tarife, qëndrimi strikt i Sheriatit kërkon që kjo tarifë të justifikohet në bazë të kostove reale për ofrimin e shërbimit. Ekziston mundësia që klientët ta keqpërdorin këtë situatë, duke vonuar pagesat ndaj bankave.