Kafalah është një formë garancie për një hua, dhe sipas ligjit islam, të gjitha huatë duhet të shlyhen në kohën e duhur. Ligji i lejon huadhënësit të kërkojnë një lloj sigurie në rastet kur huamarrësi nuk arrin të shlyejë detyrimin. Sipas Këshillit Këshillimor të Sheriatit pranë Bank Negara Malaysia, kafalah përkufizohet si një kontratë garancie që përfshin një pasuri të caktuar, të drejtë për përdorim (usufrukt) dhe/ose shërbime, e ofruar nga një garantues për palët e përfshira. Në tregtinë dhe financën ndërkombëtare, kafalah luan një rol të rëndësishëm në lehtësimin e shkëmbimeve tregtare ndërkufitare, ku banka kërkohet të veprojë si garantuese për pagesën në një transaksioni tregtar ndërkombëtar. Bankat islame mund të ofrojnë garanci bankare, letra kredie rezervë dhe garanci transporti duke përdorur konceptin e kafalah. Për më tepër, kafalah mund të përdoret për të mbrojtur një palë të tretë nga humbjet financiare nëse njëra palë dështon të përmbushë detyrimet e saj. Kjo zbatohet në formën e letrave të garancisë Në Malajzi, garancia nuk jepet vetëm nga bankat islame, por edhe nga institucione të tjera financiare si Cagamas SRP Berhad dhe Credit Guarantee Corporation Berhad, të cilat ofrojnë mbështetje duke garantuar pagesat në rast se huamarrësit nuk i përmbushin detyrimet e tyre.

Kafalah në RHB Islamic Bank

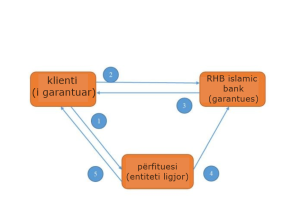

Praktika në Malajzi ka treguar se koncepti i kafalah zakonisht zbatohet nga bankat islame në sektorin e financimit të tregtisë, në dy produkte kryesore: garancia bankare dhe garancia e transportit. Në këtë rast, mund të marrim si shembull produktin e garancisë bankare të ofruar nga RHB Islamic Bank. Figura më poshtë paraqet mënyrën se si zbatohet kafalah në një letër garancie nga RHB Islamic Bank.

Kafalah: Rrjedha e strukturës së garancisë bankare islame (IBG) nga RHB Islamic Bank

- Klienti lidh një marrëveshje kontraktuale me përfituesin (p.sh. një organ shtetror) për të përmbushur një detyrim.

- Klienti i drejtohet RHB Islamic Bank për të kërkuar lëshimin e një lehtësie Garancie Bankare Islame (IBG).

- RHB Islamic Bank lëshon IBG-në për klientin, si një garanci për të përmbushur detyrimin ndaj përfituesit në rast se klienti nuk e përmbush. Në këmbim, klientit i ngarkohet një shumë si tarifë.

- Në rast mospërmbushjeje nga ana e klientit, përfituesi do të paraqesë kërkesë ndaj RHB Islamic Bank. RHB Islamic Bank kryen pagesën menjëherë me kërkesën e parë, për sa kohë që kërkesa plotëson të gjitha kushtet e garancisë.

- Nëse nuk ka mospërmbushje, përfituesi ia kthen IBG-në klientit, e ndjekur nga anulimi i saj nga RHB Islamic Bank pas maturimit.

Kafalah: Çështje të Sheriatit

Në garancinë bankare, garantuesi (RHB Islamic Bank) i ngarkon klientit një tarifë të caktuar. Megjithatë, kjo praktikë mbetet objekt debati midis dijetarëve të Sheriatit. Kjo sepse disa shkolla juridike si Hanafite, Shafitte, Malikije dhe Hanbelite nuk e lejojnë tarifimin për një garanci për shkak të natyrës së kontratës (kontratë bamirëse). Në rast se klienti dështon të përmbushë detyrimin, marrëdhënia midis garantuesit dhe palës së garantuar kthehet në një raport huadhënësi-borxhliu, dhe si rrjedhojë, tarifimi do të çonte në riba (kamatë).

Në të kundërt, disa dijetarë bashkëkohorë si Shejh Ahmad Ali Abdullah nga Akademia Ndërkombëtare e Fikhut Islam të OIC e lejojnë tarifimin, për sa kohë që garancia nuk merr formën e një huaje (Qard). Përveç kësaj, nuk ka çështje të ribasë, pasi angazhimi i dhënë nga garantuesi konsiderohet si kundërvlerë, sipas parimit juridik islam – al kharaj bi daman (fitimi shoqërohet me përgjegjësi). Këshilli Këshillimor i Sheriatit pranë Bankës Qendrore të Malajzisë ka lejuar tarifimin për letër garancinë mbi këtë bazë.

- Metoda e përdorur nga RHB Islamic Bank për përcaktimin e kostos reale

RHB Islamic Bank përdor një nga tre metodat për të llogaritur tarifën për garancinë bankare, që është llogaritja e kostos reale. Edhe pse kjo metodë lejohet nga AAOIFI, një çështje që kërkon vëmendje është se si banka e llogarit realisht këtë kosto. Ekziston gjithmonë rreziku që banka të vendosë tarifa të panevojshme për të rritur fitimin. - Garancia që klienti do t’i kthejë shumën bankës, RHB Islamic Bank dhe disa banka të tjera pranojnë kolateral, peng ose depozita në para nga klienti përpara se të pajtohen për të lëshuar letrën e garancisë, në mënyrë që të mbrojnë veten nga rreziku. Bankat islame nuk ekspozohen ndaj pagesave të menjëhershme, përveçse nëse klienti dështon të përmbushë një veprim të caktuar.