Shumë biznese turke po mbijetojnë me vështirësi, shkruan The Economist

Në murin e zyrës, Savas Mahsereci ka varur një fotografi bardhezi të babait dhe gjyshit, duke prodhuar thembra këpucësh nga gomat e ricikluara të traktorëve.

Dhoma ndodhet mbi fabrikën e tij, në periferi të qytetit Gaziantep, me 2 milionë banorë, në Turqinë Juglindore, pranë kufirit me Sirinë. Ashtu si paraardhësit e tij, Mahsereci merret me biznesin e riciklimit.

Firma e tij, MTM Plastik, prodhon qese mbeturinash, doreza për një përdorim dhe saçme. Biznesi është rritur me shpejtësi. Tani ai zë 20 herë më shumë hapësirë në fabrikë sesa në vitin 2004 dhe nisi të eksportojë në vitin 2016.

Grykat e ngushta të furnizimit në Kinë janë “një mundësi e madhe për ne”, thotë ai. Kompani të tjera industriale në Gaziantep, po përfitojnë gjithashtu. Qyteti arriti eksporte rekord vitin e kaluar, thotë z. Mahsereci.

Vëzhguesit e jashtëm mund ta kenë të vështirë t’u besojnë historive të bizneseve turke që po lulëzojnë. Që nga viti 2018, vendi është zvarritur nga një krizë valutore në tjetrën.

Investitorët e huaj kanë hequr dorë nga bonot dhe aksionet turke. Monedha Lira ka rënë. Inflacioni është rritur në pothuajse 80% (shih grafikun 1). Megjithatë, ekonomia ka ecur.

Në pjesët më të mira të Stambollit, 1,100 km në perëndim të Gaziantep-it, vihen re të gjitha shenjat e një metropoli të lulëzuar, me tregje në zhvillim: udhëtarë që lëvizin, dyqane të pajisura mirë, trafik i madh.

Enigma e qëndresës

Qëndresa e ekonomisë turke duket si një enigmë. Ajo ishte një nga të paktat ekonomi të mëdha që u rrit në vitin 2020. Vitin e kaluar, PBB-ja u zgjerua me 11%. Shifrat e fundit tregojnë se prodhimi industrial u rrit me 9.1% gjatë vitit deri në maj. Edhe biznesmenët me përvojë janë befasuar.

Misteri ka të bëjë me tërheqjen e dy forcave të kundërta. Nga njëra anë, është një dinamizëm biznesi që e çon përpara ekonominë e Turqisë. Nga ana tjetër, është politikëbërja e çrregullt që e ka gërryer atë. Nën presionin e presidentit Rexhep Tajip Erdogan, Banka Qendrore i ka mbajtur normat e interesit tepër të ulëta, përballë inflacionit në rritje.

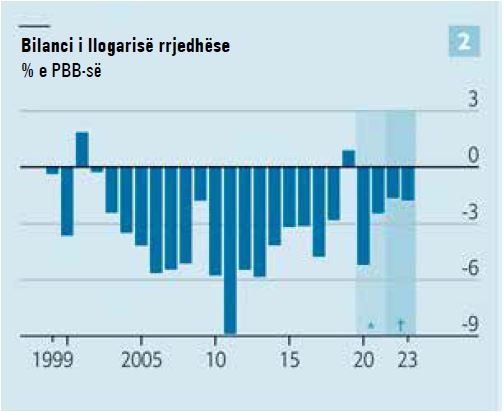

Kjo nuk është veçanërisht e mençur, pasi Turqia është një vend me kursime të ulëta, që duhet të tërheqë kapital të huaj për të mbuluar një deficit të madh në llogarinë e saj korrente (shih grafikun 2).

Ajo është një importuese e energjisë, me pjesën më të madhe të gazit të furnizuar nga Rusia dhe Irani. Kur çmimet e energjisë rriten, deficiti tregtar dhe nevoja për kapital të huaj, priren të rriten gjithashtu.

Deri tani, dinamizmi ka mposhtur brishtësinë dhe politikën e keqe. Por nën sipërfaqe, ka shenja se paqëndrueshmëria monetare e Turqisë, po ndihet. Autoritetet kanë marrë masa të dëshpëruara për të përballuar stokun në rënie të valutës së vendit dhe për të mbështetur monedhën vendase. Por kreditë po thahen dhe investimet po ndalen.

Për shkak të inflacionit të lartë, shumë njerëz vuajnë për të përballuar jetesën. Zotëriun Erdogan e presin zgjedhjet presidenciale dhe parlamentare në qershor 2023 dhe ai mbetet mbrapa në sondazhe. Ai ka mbizotëruar politikën e Turqisë për dy dekada me radhë dhe duket se nuk ka gjasa të largohet në heshtje. Ekonomikisht dhe politikisht, muajt e ardhshëm ka të ngjarë të jenë të paqëndrueshëm.

Nga Bazaar në bizarre

Për njëfarë kohe, Turqia ka pasur stabilitet makroekonomik. Reformat pas një krize në vitin 2001, ishin transformuese. Një ndryshim i madh ishte dhënia e një pavarësie më të madhe për Bankën Qendrore.

Ligjet e reja vendosën kufizime në shpenzimet publike dhe hapën prokurimet qeveritare ndaj ofertave konkurruese. Kur Erdogan erdhi në pushtet në vitin 2003, ai ndoqi politika të reja. Inflacioni ra. Rritja e GDP-së u përshpejtua. Produktiviteti u rrit.

Por me kalimin e kohës, shtysa për reformën ekonomike u zbeh. Banka Qendrore iu nënshtrua trysnisë politike dhe humbi vëmendjen nga objektivi i saj për inflacionin. Dashuria e Erdoganit për projektet e mëdha të infrastrukturës, mori përparësi. Ligji i prokurimit u rrëzua. Kontratat e ndërtimit iu dorëzuan miqve.

Bumi i ndërtimit u kthye në motorin e ekonomisë. Ndërtimi është një industri me produktivitet të ulët, kështu që niveli i rritjes së GDP-së, ra. Kjo industri është gjithashtu shumë e ndjeshme ndaj normave të interesit – ndoshta një arsye për këmbënguljen e Erdoganit për t’i mbajtur ato të ulëta.

Megjithatë, një dekadë me para të lehta dhe kursime të tepërta globale pas vitit 2008, e mbajti të hapur linjën ndërkombëtare të kredisë së Turqisë.

Por perspektiva e politikës monetare më të shtrënguar në Amerikë, ndezi një minikrizë në tregjet në zhvillim. Në verën e vitit 2018, këmbëngulja e zotëriut Erdogan se normat e larta të interesit ishin një shkak i inflacionit të lartë dhe jo një kurë për të, shkaktoi largimin e kapitalit të huaj. Lira filloi të binte në vlerë me shpejtësi (shih grafikun 3). Gjurmët e mbetura të pavarësisë së Bankës Qendrore, u venitën. Tre guvernatorë u shkarkuan nga zotëri Erdogan.

Në muajt e fundit të vitit 2021, normat e interesit ranë me pesë pikë përqindje, në 14%. Lira u vu nën presion të ri. Që atëherë, inflacioni është rritur nga rreth 20%, në pothuajse 80%. Por zotëriu Erdogan mbetet i palëkundur. Ata që këmbëngulin për një lidhje midis normave të interesit dhe inflacionit “janë ose analfabetë ose tradhtarë”, tha ai së fundmi.

Mes një kaosi të tillë, është mbresëlënëse që ekonomia ka vazhduar të ecë në këtë mënyrë. Pjesa më e madhe e kësaj është rezultat i fuqive të shumta tregtare të Turqisë.

Ajo ka një treg të madh vendas prej 85 milionë konsumatorësh, kryesisht të rinj, dhe ka qenë prej kohësh një pikë qendrore për tregtinë midis Lindjes dhe Perëndimit. Kultura e biznesit të vendit ka rrënjë të thella. Përqindja e popullsisë që aspiron të jetë sipërmarrëse është e lartë, sipas standardeve ndërkombëtare.

Në përgjithësi, ekzistojnë tre lloje të biznesit turk. Lloji i parë janë firmat e mëdha, shpesh konglomerate. Këto përbëjnë një të katërtën e punësimit dhe gjysmën e vlerës së shtuar të sektorit të biznesit.

Disa janë sipërmarrje të përbashkëta me firma europiane. Më të mirat prodhojnë mallra kapitale të cilësisë së lartë, pjesë këmbimi makinash dhe pajisje ushtarake për eksport. Ato u afrohen niveleve gjermane të produktivitetit. Lloji i dytë janë firmat e vogla, të paregjistruara, me produktivitet të ulët. Lloji i tretë është një grup firmash familjare të mesme.

Kjo strukturë ndihmon për të shpjeguar shkathtësinë e biznesit turk. Shumë firma të mëdha drejtohen në mënyrë konservative dhe diversifikohen nëpër industri dhe tregje eksporti, gjë që u jep atyre elasticitet të madh.

Konglomerati më i madh, Koc Holding, ka katër divizione kryesore: automjete dhe pjesë këmbimi (në sipërmarrje të përbashkëta me Ford dhe Fiat), mallra të bardhë, rafinim të naftës dhe banka. Sabanci Holding, një tjetër konglomerat, ka biznese me pakicë, energji, çimento, biznese bankare dhe prodhuese.

Firmat më të mira familjare të mesme zotërojnë shkathtësi që e kanë marrë nga vitet e paqëndrueshmërisë ekonomike. Turqia ka histori me inflacion të lartë. Shefat janë bërë ekspertë në menaxhimin e financave. Kompanitë kanë pasur kohë të përshtaten me një monedhë të dobët, që nga viti 2018. Shumë prej tyre kanë ulur borxhet në dollarë.

Kompanitë më të vogla përshtaten me mjete të tjera. Linja ndarëse midis kompanisë dhe familjes është e zbehtë. Rreziqet grumbullohen midis anëtarëve të familjes. Shpesh, përgjigjja ndaj fatkeqësisë është të punosh më tepër. Katër të pestat e fuqisë punëtore, punojnë më shumë se 40 orë në javë, një nga përqindjet më të larta në OECD – megjithëse orët e gjata kompensojnë produktivitetin e ulët të punës.

Një strategji tjetër për firmat e vogla dhe të mesme është operimi i biznesit në ekonominë gri, ku pagat shpesh nuk përputhen me inflacionin ose me ligjet për pagën minimale.

Stambolli

Puna e palodhur dhe shkathtësia i ndihmojnë bizneset të ecin përpara. Por ata gjithashtu kanë nevojë për kërkesë. Një nga surprizat e mëdha në Turqi ka qenë fuqia e shpenzimeve konsumatore. Inflacioni në nivel të lartë ka rënduar mbi konsumatorët në Europë dhe Amerikë.

Megjithatë, në Turqi, inflacioni shumë më i lartë nuk e ka ulur kërkesën. Ka shumë teori për këtë. Njëra është se konsumatorët vëzhguan rënien e monedhës Lira, e dinin se çfarë do të thoshte kjo për inflacionin e ardhshëm dhe u përgatitën për çmime më të larta.

Në veçanti, mallrat e qëndrueshme janë një mbrojtje kundër inflacionit. Me norma interesi kaq të ulëta në terma realë, është pothuajse e pakujdesshme që të mos marrësh hua për të shpenzuar.

Por kredia nuk është karburanti i vetëm. Popullsia e re e Turqisë ka një prirje të lartë për të konsumuar, thotë një ekonomist me bazë në Stamboll. Dhe familjet e pasura e kanë një pjesë të madhe të pasurisë së tyre të lidhur në depozita dhe prona në valutë, të cilat e kanë mbajtur ose e kanë rritur vlerën e tyre.

Për kompanitë që shesin kryesisht në Turqi dhe për të cilat lëndët e para të importuara përbëjnë një pjesë të madhe të kostove totale, rënia e Lirës është një shqetësim.

Por ajo ka qenë stimul i madh për eksportuesit, kostot e të cilëve janë kryesisht në monedhën Lira dhe të ardhurat e të cilëve janë në një monedhë të fortë. Kursi real i këmbimit (domethënë i përshtatur për inflacionin relativ në Turqi dhe tregjet e saj të eksportit) është ai që ka rëndësi për konkurrencën e eksportit. (shih grafikun 4).

Ka edhe faktorë të tjerë që favorizojnë eksportet turke. Kostoja e transportit nga Turqia në Europë, është shumë më e ulët se nga Kina. Mallrat mund të dërgohen nga Gaziantep-i nëpërmjet porteve lokale, në më pak se 72 orë, thotë zoti Mahsereci, krahasuar me një minimum prej një muaji nga Kina. Dhe furnizimi është më i besueshëm. Turqia mund të eksportojë edhe nëpërmjet Egjeut ose Detit të Zi.

Megjithatë, përshpejtimi i inflacionit paraqet sfida të mëdha, edhe për bizneset më të shkathëta. Njëra është strategjia e çmimeve. Është e ndërlikuar të gjykosh se sa duhet t’i rrisësh çmimet. Nëse bizneset i rrisin shumë çmimet, ata rrezikojnë të humbasin pjesën e tregut ndaj rivalëve; nëse i ulin shumë, mund të mos mbulojnë dot kostot e zëvendësimit.

Vendimet e vështira duket se po shumëfishohen. “Duhet të jemi gati për të negociuar me të gjithë klientët dhe të gjithë furnizuesit gjatë gjithë kohës”, thotë një biznesmen.

“Është shumë, shumë e lodhshme”. Disa çmime përshtaten me ngadalë. Një pjesë e madhe e abonentëve celularë kanë kontrata 12-mujore. Shumë janë ende me çmimet e vitit të kaluar.

Bizneset duhet të mbrohen nga inflacioni për të mbijetuar. Kjo shpesh do të thotë se kostoja u kalohet të tjerëve. Kjo gjë krijon tensione – midis pronarëve dhe qiramarrësve, dyqaneve dhe klientëve, dhe firmave dhe furnitorëve të tyre. “Afatet e pagesës prej tre deri në gjashtë muaj, janë nga zero deri në tre muaj”, thotë një investitor me bazë në Stamboll.

Dhe ka pika të tjera presioni. Deficiti i jashtëm i Turqisë nuk është larguar. Në parim, zhvlerësimi i monedhës është një ilaç. Ajo funksionon, duke stimuluar eksportet dhe duke shtypur kërkesën për importe. Rritja e eksportit po funksionon, por kërkesa e fortë e konsumatorëve i ka mbajtur importet të larta.

Në drejtim të kundërt të rrymës

Turqia duhet të tërheqë kapital të ri të huaj, ose të tërheqë rezervat ekzistuese të valutës së huaj. Të dyja po bëhen më të vështira. Cilësia e flukseve hyrëse të kapitalit në Turqi ka degraduar në mënyrë të vazhdueshme gjatë 20 viteve të fundit.

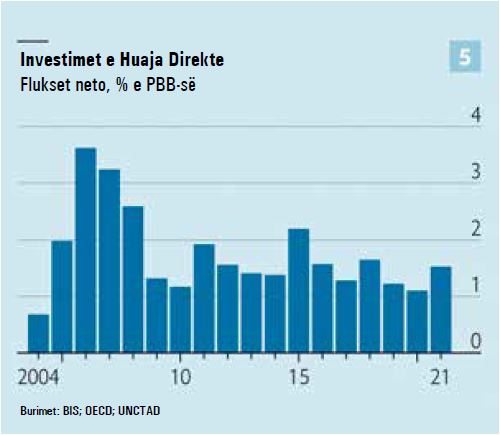

Investimet e Huaja Direkte, forma “më ngjitëse” e fluksit hyrës të kapitalit, nuk janë përputhur me nivelet e mesit të viteve 2000, kur Turqia ndoqi më shumë politika tradicionale (shih grafikun 5).

Disa shefa europianë e shohin tani Turqinë si një alternativë të mundshme ndaj Kinës, pasi ata kërkojnë të shkurtojnë dhe të diversifikojnë zinxhirët e tyre të furnizimit.

Vitin e kaluar, IKEA tha se do të zhvendoste prodhimin e disa prej mobilieve, nga Azia në Turqi. Hugo Boss, firmë veshjesh, tha se do të shtonte kapacitetin në fabrikën e saj në Izmir, për të ulur varësinë nga Azia.

Por paqëndrueshmëria monetare e Turqisë – dhe përkeqësimi i qeverisjes dhe sundimit të ligjit, është një pengesë për lulëzimin e Investimeve të Huaja Direkte. Flukset në obligacionet dhe aksionet turke kanë avulluar.

Turqia është gjithnjë e më e varur nga kreditë sindikale afatshkurtra që u jepen bankave lokale. Ndërsa normat e interesit rriten në mbarë botën, këto janë më të vështira për t’u arritur.

Gjendja me rezervat është gjithashtu e rrezikshme. Banka Qendrore e Turqisë ka djegur me dhjetëra miliarda dollarë, duke u përpjekur të mbështesë monedhën Lira. Rezervat zyrtare të valutës janë negative nëse merren parasysh swap-et me bankat vendase. (Banka Qendrore ka ende rezerva ari.) Ndërkohë kërkesa e sektorit privat për dollarë dhe euro është rritur.

Në kulmin e tyre vitin e kaluar, dy të tretat e depozitave bankare mbaheshin në valutë të huaj. Rritja e mungesës së likuiditetit në tregjet valutore do të thotë se eksportuesit do të kenë dëshirë për të grumbulluar dollarë dhe euro nga shitjet jashtë shtetit.

Autoritetet po përpiqen të frenojnë këtë “dollarizim” dhe të ndalojnë rënien e mëtejshme të lirës. Një skemë ka filluar që nga dhjetori, e cila dëmshpërblen depozitat e zhvendosura nga dollarë ose euro, në lira.

Në janar, eksportuesit turq u urdhëruan që t’i dorëzonin Bankës Qendrore 25% të fitimeve të tyre në monedhë të fortë. Kjo shifër u rrit në 40% në prill. Nuk patën efekt ankesat nga arkëtarët e korporatave, të cilët thoshin se u nevojitej një sasi e madhe dollarësh dhe eurosh, për të paguar importet jetike ose për të shlyer borxhet.

Në shenjë dëshpërimi, autoritetet shkuan më larg. Më 24 qershor, rregullatori i bankave të Turqisë, tha se do të ndalonte huadhënien për firmat që kanë shumë zotërime në monedhë të fortë.

Kjo masë synonte të ndalonte kompanitë që të merrnin hua në monedhën lira me çmim të lirë. Reagimi fillestar në Stamboll ishte tronditës. Papritur shqetësimi kryesor i Turqisë, nuk ishte inflacioni, por një krizë e mundshme kredie.

Nëse rregullorja zbatohet rreptësisht, thotë një ekzekutiv, bankat nuk do të jenë të gatshme të japin hua dhe firmat do të detyrohen të shkurtojnë shpenzimet jo thelbësore.

Disa mund të kenë vështirësi edhe për të marrë kredi të mjaftueshme tregtare për të financuar kapitalin e tyre qarkullues. Mund të mos vijë deri te kjo pikë. Zhurmat nga Ankaraja tregojnë se bankat nuk do të mbajnë përsipër barrën e verifikimit nëse huamarrësit po i binden apo jo rregullores së re.

Megjithatë, kompanitë janë bërë të kujdesshme dhe investimet e mëdha janë në pritje. “Të gjithë presin zgjedhjet”, thotë një bankier investimesh. Partia Ak-Partia e Erdoganit është mbrapa

aleancës së gjashtë partive opozitare në sondazhet e opinionit. Erdogan ka mbetur mbrapa në sondazhe kundër kandidatëve të opozitës për presidencën. Humbja e tij, ndoshta do të nënkuptonte një kthim në ortodoksinë monetare.

Zbutja e inflacionit

Zbutja e inflacionit do të ishte një punë e madhe dhe e dhimbshme, por përvoja e Turqisë pas vitit 2001, tregon se, me politikat e duhura, kjo mund të arrihet. FDI-ja mund të përfitojë nga pozicioni i Turqisë si një qendër prodhimi me kosto të ulët në pragun e Europës. Një rritje në bursë është e besueshme, duke pasur parasysh se sa të lira janë bërë aksionet turke.

Megjithatë humbja elektorale për zotin Erdogan nuk është aspak e sigurt. Ai ka burgosur kundërshtarët politikë, ka ngacmuar median, ka kërkuar të shtypë lirinë e fjalës dhe mund të përdorë çdo lloj mashtrimi për të mbajtur postin. Shumë nga njerëzit e intervistuar për këtë artikull, nuk donin t’u përmendej emri.

Dhe përpara kësaj, kriza e kursit të këmbimit mund të hyjë në një fazë të re, më të rrezikshme. Sapo vera të mbarojë dhe rritja e fitimeve nga turizmi të fillojë të zbehet, gjërat mund të bëhen të vështira.

Shteti ka 6 miliardë dollarë në pagesa të borxhit të jashtëm që duhen paguar në gjysmën e dytë të këtij viti, sipas bankës Morgan Stanley; kompanitë dhe bankat e mëdha kanë 23 miliardë dollarë për të shlyer. Në rastin e skenarit më të keq, mund të vendosen kufizime në tërheqjet e depozitave në dollarë.

Ndoshta ekonomia do të arrijë të mbijetojë deri në zgjedhje. Sado e çuditshme që ka qenë qasja e zotit Erdogan ndaj politikës monetare, politika e tij fiskale ka qenë mjaft konservatore. Raporti i borxhit publik ndaj PBB-së ishte 41.6% e PBB-së vitin e kaluar. Kjo është nën barrën e borxhit të homologëve të Turqisë në tregjet në zhvillim.

Turqia ka përballuar disa prova të jashtëzakonshme. Tani, më shumë se kurrë, bizneset turke janë të përqendruar tek mbijetesa. Inflacioni sjell pasiguri dhe pasiguria sjell kujdes.

Duhet të vazhdojmë të bëjmë gjërat që i kemi bërë gjithmonë, thotë një biznesmen. Pjesa tjetër mund të presë. “Çdo ditë është një luftë për mbijetesë”./monitor/ – Përktheu: Lira Muça