Njohja e Ligjit të Kontratave Islame është thelbësore për të kuptuar financat islame. Fjala arabe për kontratë është ‘Aqd’. Para se të shqyrtojmë disa nga ndërlikimet e një kontrate, do të trajtojmë dy aspekte paraprake: si e trajton ligji islam premtimin e njëanshëm (Wa’d) dhe premtimin dypalësh (Muwada).

Wa’d (premtim i njëanshëm)

Wa’d lidhet me një premtim nga një individ ose palë për të kryer ose për të mos kryer një veprim të caktuar. Një marrëveshje e tillë përfshin një premtues (që premton të blejë/shesë) dhe një të premtuar (që hyn në një premtim me premtuesin). Për shembull, Shareen premton të shesë shtëpinë e saj te Sarah. Ky është një premtim i njëanshëm, i cili detyron vetëm premtuesin (Shareen). Si rezultat, kjo nuk konsiderohet si kontratë, e cila do të përfshinte një ofertë dhe pranueshmëri (bilaterale).

Kater Shkollat Kryesore të Mendimit mbi Premtimet Wa’d

Shkolla e Parë: Kjo shkollë përfshin Imam Abu Hanifah, Imam Al-Shafai’ dhe disa dijetarë Maliki. Sipas kësaj shkolle, përmbushja e një premtimi Wa’d është një akt i nderuar, por jo i detyrueshëm.

Shkolla e Dytë: Samurah b. Xhundub dhe disa dijetarë Maliki. Premtuesi ka një detyrim ligjor për të përmbushur premtimin.

Shkolla e Tretë Disa dijetarë Maliki. Premtimi është i detyrueshëm vetëm kur i premtuari pëson një humbje ose shpenzim për të përmbushur premtimin.

Shkolla e Katërt: Akademia Islame e Fikhut (qëndrimi përgjithësisht i pranuar). Përmbushja e një premtimi pranohet nëse plotësohen pikat e mëposhtme:

- Premtimi duhet të jetë i njëanshëm (një-palësh).

- Premtuesi pëson një humbje ose shpenzim për të përmbushur premtimin.

- Shitja aktuale përmbyllet.

Vendimi i Akademisë Islame të Fikhut (1409H) mbi Wa’d:

Premtimi njëanshëm (wa’d), i cili bëhet njëanshmërisht nga urdhëruesi ose klienti, është fetarisht i detyrueshëm për premtuesin, përveç rasteve kur ka arsye të justifikuara. Ai gjithashtu konsiderohet ligjërisht i detyrueshëm nëse është i kushtëzuar nga një arsye dhe nëse premtimi njëanshëm (wa’d) përfshin një kosto për premtuesin. Në raste të tilla, pasojat e karakterit detyrues të premtimit të njëanshëm (wa’d) përcaktohen nga përmbushja e premtimit njëanshëm (wa’d) ose shpërblimi për humbjet e shkaktuara realisht si rezultat i mos-përmbushjes së premtimit njëanshëm (wa’d) pa justifikim.

Muwaada (Premtime Dypalëshe)

Muwaada përkufizohet si një marrëveshje ku dy palë bëjnë dy premtime të njëanshme mbi të njëjtën çështje. Për shembull, Moneebi premton të blejë shtëpinë e Xhekut për $150,000 brenda 6 muajsh. Në këmbim, Xheku premton t’ia shesë shtëpinë e tij Moneebit për $150,000 brenda të njëjtës periudhë.

Shumica e juristëve islamë janë më pak të favorshëm ndaj Muwaada-s krahasuar me Wa’d, pasi përdorimi i dy premtimeve të njëanshme mund të çojë në një kontratë të ardhshme, e cila është e ndaluar. Mund t’i përmbledhim dy shkollat kryesore të mendimit si më poshtë:

Shkolla e Parë: AAOIFI, Akademia Islame e Fikhut dhe shumica e dijetarëve. Muwaada lejohet vetëm kur mund të ekzekutohet në mënyrë të vlefshme.

Shkolla e Dytë: Juristët Hanefi. Kontratat e ardhshme mund të bazohen në parimin e Muwaada-s, për sa kohë që nuk ka ndalime të tjera (si p.sh., gharar i tepruar dhe shitje e shkurtër).

Vendimi i Akademisë Islame të Fikhut (1409H) mbi Muwaada:

Premtimi dypalësh (muwaada) është i pranueshëm në kontratat murabaha me kusht që premtimi dypalësh (muwaada) të jetë opsional për të dyja ose njërën nga palët. Nëse premtimi dypalësh (muwaada) nuk ofron mundësi zgjedhjeje, atëherë ai konsiderohet i papranueshëm, sepse një premtim dypalësh detyrues (muwaada) në murabaha është i ngjashëm me një shitje të zakonshme, ku kërkohet që shitësi të zotërojë mallin e shitur. Kjo bëhet për të mos shkelur ndalimin nga Profeti (Paqja qoftë mbi të) për «shitjen nga një shitës të asaj që nuk është në zotërimin e tij» (bay‘ al-insan ma laysa ‘indah).

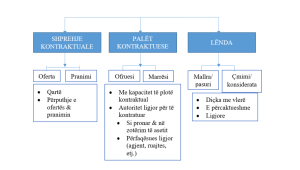

Aqd’ (Kontrata)

Ekzistojnë dy lloje kontratash:

- Uqud al Mua’wada: Kontrata kompensuese, p.sh., Pala A shet makinën e tij te Pala B për 1,000 £.

- Uqud Ghaer Mua’wadha: Kontrata jo-kompensuese, p.sh., huaja me interes.

Për një kontratë të vlefshme, duhet të plotësohen kushtet e mëposhtme:

- Dy palë

- Ofertë dhe pranueshmëri (kjo duhet duhet të lidhet me të njëjtën çmim dhe objekt).

- Efekt material në shkëmbimin e objektit.

Është e rëndësishme të theksohet se palët kontraktuese në kontratën e mësipërme duhet të jenë të pjekura dhe të arsyeshme.

Për sa i përket lëndës ose objektit, duhet të plotësohen kushtet e mëposhtme:

- Vlera: Objekti duhet të jetë në përputhje me mësimet islame, p.sh., kontratat që përfshijnë alkool, mish derri ose armë ushtarake janë të pavlefshme.

- Ekzistenca: Objekti duhet të ekzistojë. Kontratat për shitjen ose blerjen e një shtëpie ende të pa ndërtuar janë të pavlefshme, përveç në raste specifike si: selam dhe istisna.

- Pronësia: Shitësi duhet të jetë pronari i objektit.

- Dorzueshmëria: Shitësi duhet të jetë në gjendje ta dorëzojë mallin te blerësi. Për disa objekte, si shtëpitë, ky kusht nuk aplikohet.

- Specifikimi: Objekti duhet të jetë i përcaktuar qartë, p.sh., “Do të të shes një nga makinat e mia…” është e pavlefshme pasi makina nuk është përcaktuar.

Premtimi Njëanshëm Detyrues (Wa’d): Në Praktikë

Historikisht, koncepti i wa’d detyrues është diskutuar në kontekstin e dhuratave dhe huave. Megjithatë, me zgjerimin e industrisë financiare islame që nga vitet 1970, juristët islamë u detyruan të rishqyrtonin këtë çështje. A mund të jetë një premtim njëanshëm një kontratë detyruese?

Në praktikë, zbatimi i premtimit të njëanshëm detyrues është shumë i përhapur në industrinë bankare islame dhe përfshin produkte të ndryshme si: qira që përfundon me pronësi, partneritet i zvogëluar (musharakah), Produkte islame të kursit të këmbimit (p.sh., kontrata forex forward), shkëmbime islame të normës së fitimit (PRS) dhe Sukuk.

Pse bankat islame përdorin Wa’d? Arsyeja kryesore është shmangia e shitjes së diçkaje që nuk zotërohet ende dhe tejkalimi i interesit të vonuar (p.sh., në kontratat forex forward). Ky fleksibilitet e bën wa’d një mjet jashtëzakonisht të fuqishëm për krijimin e produkteve bankare islame.

Bazat e kontratave të vlefshme

Pronësia në Islam

Sipas mendimit islam, të gjitha gjërat fillimisht i përkasin Allahut, me njeriun që është mëkëmbës i Allahut dhe shërbëtori i Tij në tokë, duke pasuruar jetën me njohuri dhe qëllim. Siç vëren Al-Zuhayli:

….një shoqërim ekskluziv i sendit të zotëruar me zotëruesin e tij, i cili i jep zotëruesit të drejtën të veprojë me atë që zotëron në çdo mënyrë që nuk është e ndaluar ligjërisht….

Ka dy lloje të pronësisë:

- a) Pronësi totale: kjo përfshin si pronësinë ligjore (d.m.th. titullin) ashtu edhe pronësinë e dobishme (p.sh. të drejtën e përdorimit të një prone).

- b) Pronësi pjesore: në këtë rast, personi ka ose pronësi ligjore ose pronësi të dobishme, por jo të dyja.

Ligji i Kontratave Islamike: Burime & Lexime të Mëtejshme

- The Vision of Islam, Sachiko Murata dhe William C. Chittick, 1994, Londër dhe New York: I.B. Tauris

- Islamic Finance Qualification (IFQ) / autorët e librit të punës Abdul Sattar Abu Ghud et al. – Edition 2, 2007. – Londër: Securities and Investment Institute; Bejrut: Ecole Supérieure des Affaires

- Ligji i Kontratave Islamike, 1st Ethical, 2010.

- The Bindingness and Enforceability of a Unilateral Promise (Wa’d): An Analysis From Islamic Law and Legal Perspectives, Dr. Marjan Muhammad et al, 2011, ISRA, Artikull shkencor.