Pikat kryesore të këtij seksioni mund të përmblidhen në mënyrën e mëposhtme: Para së gjithash, ne njohim dy fakte bazë. Njëri është se opsionet kryesore për t’u përdorur si normë zbritjeje janë norma e interesit (i) dhe norma e kthimit mbi kapitalin (investimi real) (r). Fakti tjetër është se të dyja këto norma janë identike në një botë me parashikim të përsosur, por janë qartësisht të ndryshme në një botë të pasigurisë. Duke qenë kështu, bëhet e rëndësishme të përcaktohet nëse supozimi i parashikimit të përsosur është i qëndrueshëm dhe, nëse jo, cila nga këto dy norma, i apo r, është norma e duhur e zbritjes në kushte pasigurie.

Disa fakte bazë

Shumë ekonomistë, në momente të pakujdesshme, do ta konsideronin normën e interesit si normën standarde të zbritjes në vlerësimin e projekteve. Disa, në mënyrë të pavëmendshme,e përdorin normën e kthimit dhe normën e interesit si terma të këmbyeshëm për norma të përshtatshme zbritjeje. Megjithatë, është shumë e rëndësishme të pranohet se r dhe i janë identike vetëm në një botë të orakujve, të cilët e njohin të ardhmen në mënyrë të përsosur. Në një botë të tillë “me siguri dhe tregje të përsosura, raporti i dividentëve të paguar nga një aksion (duke përfshirë rritjen neto të vlerës së aksionit) ndaj çmimit fillestar të aksionit, raporti i qirasë së një aktivi (neto nga amortizimi dhe kostot e tjera operative) ndaj çmimit fillestar të aktivës, dhe raporti i fitimit të një firme ndaj shumës së investuar në të, të gjitha kanë një vlerë të përbashkët, e barabartë me normën e interesit.” (Patinkin, fq. 472).

Nuk ka nevojë të thuhet se, sapo të heqim supozimin e sigurisë, r dhe i bëhen qartësisht të ndryshme. Kjo nuk do të thotë se në një ekonomi kapitaliste këto dy norma nuk kanë lidhje me njëra-tjetrën. Ato kanë lidhje. Kur r rritet ndjeshëm, bëhet tërheqëse të merret hua dhe të blihen aksione, etj. Dallimi midis r dhe i ndikohet ndjeshëm, ndër të tjera, nga shkalla e pasigurisë që lidhet me r dhe nga qëndrimi ndaj rrezikut. Ky dallim zhduket plotësisht nëse mund të tolerojmë supozimin e sigurisë, te i cili kthehemi tani.

Supozimi i sigurisë, nga pikëpamja ideologjike

Në disa fusha të ekonomiksit, si për shembull në teorië e sjelljes së konsumatorit, është e zakonshme dhe shpesh realiste të kryhet analiza duke supozuar siguri, kjo ndodh sepse rreziku nuk është një përbërës thelbësor i zgjedhjes së konsumatorit.

Në fusha tjera të ekonomiksit, si për shembull teoria e firmës, është e zakonshme, por shpesh jorealiste, të supozohet parashikim i përsosur. Një nga përfundimet e zakonshme dhe të gabuara që çon ky supozim është se fitimet e tepërta zhduken në planin afatgjatë. Ato nuk zhduken kurrë, pikërisht sepse pasiguria është gjithmonë e pranishme për të rigjeneruar fitime të tepërta në një sektor pasi ato të jenë zhdukur në një tjetër.

Në fusha të tjera të ekonomiksit, si teoria e investimeve dhe e kapitalit, koha dhe rreziku janë thelbësore dhe supozimi i parashikimit të përsosur nuk është vetëm jorealist, por edhe i rremë dhe mashtrues. Kapitali real është i qëndrueshëm dhe produktiviteti neto i investimit gjithmonë qëndron në të ardhmen e panjohur. Duhen më shumë se guxim për të diskutuar investimet dhe kapitalin nën supozimin e parashikimit të përsosur.

Por përtej çështjes së realizmit të supozimeve, ekziston çështja e qasjes dhe ideologjisë. Duhet të kuptojmë pse ekonomistët myslimanë kanë arsye të forta për ta refuzuar këtë supozim, ndërsa disa ekonomistë perëndimorë kanë arsye të barasvlershme për ta toleruar atë në teorinë e kapitalit.

Nga ana ideologjike, Kurani Famëlartë thotë:

“Sikur ta kisha ditur të fshehtën, do të kisha pasuri të bollshme dhe asnjë e keqe nuk do të më prekte.” (7:188)

“Asnjë shpirt nuk e di çfarë do të fitojë nesër.” (31:34)

Këto dy vargje kuranore, ndër të tjera, theksojnë supozimin e pasigurisë mbi pasojat e ardhshme të veprimeve të tanishme.

Duke u kthyer në anën ekonomike, vërejmë se nën supozimin e sigurisë, fitimi, i cili është i lejuar në Islam, bëhet identik me interesin, i cili është i ndaluar. Kjo sepse nuk ka asnjë ndryshim mes kërkimit të një norme specifike interesi mbi një hua dhe kërkimit të një përqindjeje të fitimeve të ardhshme nga një aksion, ku këto fitime, sipas supozimit, dihen saktësisht paraprakisht.

Krahasoni këtë qasje me atë të disa ekonomistëve perëndimorë, të cilët tregojnë një tolerancë të jashtëzakonshme për supozimin e sigurisë, ndonëse e pranojnë lehtësisht se është i rremë, veçanërisht në teorinë e kapitalit. Justifikimi formal është lehtësia analitike që sjell ky supozim. Por dyshoj se rëndësia e tij ideologjike për mbrojtjen e institucionit të interesit (më shumë kundër sulmeve biblike sesa kundër atyre marksiste) nuk është më pak e rëndësishme.

Nën supozimin e përshtatshëm të parashikimit të përsosur, fitimet, qiratë e mallrave të kapitalit dhe madje edhe pagat mund të shihen si një formë e të ardhurave nga interesi, duke i dhënë kështu interesit disa nga funksionet dhe legjitimitetin ekonomik që i përkasin këtyre të ardhurave.

Çuditërisht, duket se edhe ekonomistët marksistë janë po aq tolerantë ndaj supozimit të sigurisë, pasi ai i ndihmon t’i grupojnë së bashku interesin, fitimin dhe qiratë në një kategori të vetme – “vlera e tepërt”, gjë që e bën më të lehtë denoncimin e tyre kolektiv.

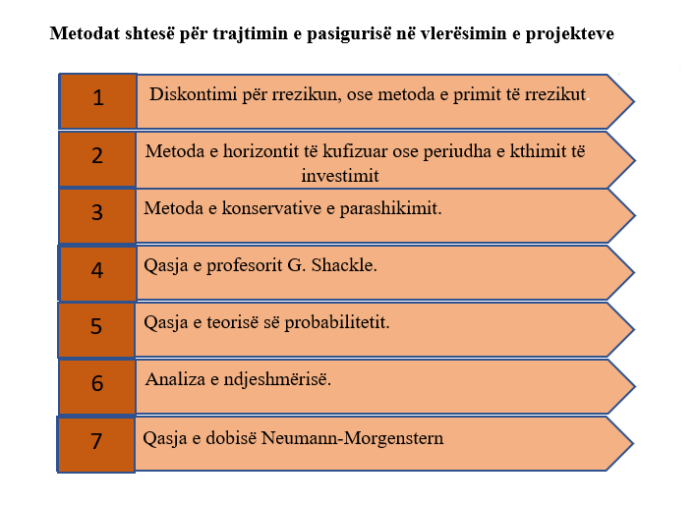

Shumë konfuzione kanë lindur nga prirja e keqe për të nxjerrë përfundime mbi një themel të lëkundshëm të sigurisë dhe më pas për t’i transferuar ato në botën reale të investimeve, e cila është padyshim e pasigurt. Një shembull kryesor i kësaj është përdorimi i normës së interesit si një faktor zbritjeje edhe në kushte pasigurie, siç do të shohim tani.

Si përfundim, vërejmë se supozimi i sigurisë është një thjeshtim mashtrues në teorinë e kapitalit. Ai është empirikisht i pabazë dhe i papranueshëm nga pikëpamja islame.