Mund të jetë e dobishme që këtu të diskutojmë shkurtimisht nevojat financiare të njeriut dhe mënyrat e ndryshme për përmbushjen e tyre. Kjo është e rëndësishme, pasi institucionet bankare dhe financiare në sektorët përkatës, siç u përmendën më sipër, nuk janë zhvilluar nga asgjëja. Përkundrazi, ato janë shfaqur për të përmbushur nevojat njerëzore për shërbime dhe lehtësi specifike bankare dhe financiare. Sigurisht, kjo tablo ndryshon vazhdimisht në varësi të fazës dhe shkallës së zhvillimit ekonomik të një shoqërie të caktuar. Disa nevoja të vjetra mund të zbehen, të tjerat të zëvendësohen nga më të sofistikuara dhe mund të lindin nevoja krejtësisht të reja. Në përputhje me këtë, disa institucione të vjetra mund të humbasin vlerën dhe të pushojnë së ekzistuari, të tjerat mund të ristrukturohen dhe përmirësohen, dhe mund të krijohen institucione krejtësisht të reja.

Ekzistojnë shumë lloje të nevojave njerëzore për shërbime dhe lehtësi financiare. Por këtu do të përqendrohemi te kategoria më urgjente dhe më e përhapur, domethënë nevojat për financim. Kjo është nevoja e një njësie ekonomike për fonde/kapital për të kryer një veprimtari ekonomike. Njësia ekonomike mund të jetë një familje, një ndërmarrje apo një ent qeveritar. Veprimtaria ekonomike mund të lidhet me prodhimin, shpërndarjen ose konsumin. Në çdo komunitet, që nga epoka paraislame deri në periudhën e Islamit, islame apo joislame dhe tradicionale apo moderne, përmbushja e nevojave për financim është realizuar në mënyrat e mëposhtme:

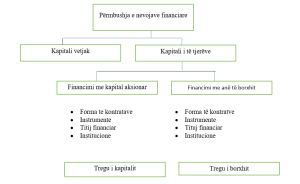

Figura 1: Nevojat financiare të njeriut

Përbërësi i “kapitalit vetjak” është jashtë fushës së diskutimit këtu. Por sistemi bankar dhe financiar, si dhe lehtësitë dhe shërbimet që ai ofron, të cilat i kemi përmendur më sipër, janë zhvilluar kryesisht për të përmbushur nevojat njerëzore për financim nga përbërësi i “kapitalit të të tjerëve”. Ekzistojnë dy lloje financimi nga kapitali i të tjerëve, përkatësisht: financimi përmes kapitalit (Equity-financing) dhe financimi përmes borxhit (Debt-financing). Në terminologjinë e financave korporative, këto nevoja për financim nga kapitali i të tjerëve njihen gjithashtu si “nevoja për financim të jashtëm”.

Nevojat njerëzore që përmbushen nga lehtësitë dhe shërbimet bankare e financiare krijojnë një aparaturë financiare me dy drejtime, në të cilën ndërsa ekziston një anë dhënëse, ajo e aktiveve, ekziston edhe një anë marrëse ose ajo e detyrimeve. Me fjalë të tjera, me një shembull të thjeshtë, një lehtësi bankare është po aq e nevojshme për një depozitues që të depozitojë kursimet e tij, sa është për një huamarrës për të marrë kapitalin hua. Kjo, në mënyrë të qartë, çon në sistemin tradicional bankar dhe financiar.

Financimi përmes kapitalit ndodh kur një njësi ekonomike merr kapitalin e një pale tjetër në formën e kapitalit aksionar për të ndërmarrë projekte tregtare. Forma e zakonshme e këtij operacioni është që dy ose më shumë palë (përfshirë banka dhe institucione financiare me klientët e tyre) të bashkojnë kapitalin e tyre për të realizuar projektin e kërkuar. Forma ligjore ose formale që ndjek ky proces mund të jetë partneritet, kompani aksionare ose shoqëri kooperative. Çdo palë ka pjesën e saj në entitet në përpjesëtim me kapitalin e kontribuar dhe në të njëjtën mënyrë ka të drejtat e votës (kontrollit) në entitet në të njëjtin përpjesëtim (me përjashtim të kooperativave ku një anëtar ka një votë, pavarësisht nga kontributi i kapitalit). Çdo palë mban pjesën e saj në projekt ose në formën e aksioneve të zakonshme ose të aksioneve preferenciale dhe përkatësisht merr pjesë në fitim (ose dividendë) në përpjesëtim me kontributin e kapitalit ose siç është paracaktuar midis aksionarëve.

Sa i përket financimit përmes borxhit, mund të mendohet për nevojën për të në nivele të ndryshme ekonomike në fushat në vijim:

- Financimi i konsumatorit: për ndërtesa banimi, mobilje, pajisje dhe vegla të tjera, automjete private, mallra të qëndrueshme dhe mallra të konsumit.

- Financimi i tregtisë vendase: tregtia vendase, blerjet me kredi dhe shitjet me kredi.

- Financimi i tregtisë ndërkombëtare: kredi për blerje dhe shitje në tregtinë e importit, kredi për blerje dhe shitje në tregtinë e eksportit.

- Financimi korporatave: forma të ndryshme të komponentëve të borxhit në financat e korporatës.

- Financimi ndërkombëtar: kërkesat për borxhe të jashtme të sektorit publik, kërkesat për borxhe të jashtme të sektorit privat.

- Operacione financiare të qeverisë: bono thesari dhe obligacione qeveritare.

Mund të themi se nevojat për financim të jashtëm mund të përmbushen përmes financimit me kapital ose përmes financimit me borxh, ose përmes një kombinimi të të dyjave. Brenda çdo fushe të financimit me kapital dhe financimit me borxh, zakonisht zhvillohen mënyra kontraktimi, instrumente, kolateralë dhe institucione. Prandaj ekzistojnë dy tregje të dallueshme, ndonëse të ndërlidhura, brenda sistemit bankar dhe financiar, përkatësisht tregu i kapitalit dhe tregu i borxhit.

Qasja islame: Kurani dhe Suneti përbëjnë bazën e sistemit ekonomik dhe financiar në Islam. Disa nga praktikat islame bazohen në Sunet, siç janë veprimtaritë tregtare të Profetit (s.a.w.). Këto praktika vërtetojnë se ukud el-ishtirak (kontratat e ndarjes së fitimit) si mudaraba, musharaka dhe kontrata të tjera të ngjashme (praktika të periudhës paraislame) janë të lejuara në Islam. Ndërsa Kurani nuk merret drejtpërdrejt me financimin me kapital, ai shprehet fuqishëm për financimin me borxh. Suneti gjithashtu e trajton gjerësisht këtë çështje, duke lejuar kontratat e shtyra të shkëmbimit (jaiz ose mubah) dhe duke ndaluar huadhënien me interes.

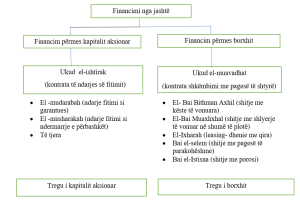

Për të përmbledhur, Islami lejon si financimin me kapital ashtu edhe atë me borxh. Ndërsa financimi me kapital duhet të realizohet përmes kontratave të ndarjes së fitimit, financimi me borxh duhet të kryhet përmes kontratave të shtyra të shkëmbimit. Siç tregohet në Figurën 3 më poshtë. Kjo është në të vërtetë themeli për krijimin dhe zhvillimin e sistemit bankar dhe financiar islam.

Figura 2: Strukturat islame të financimit me kapital dhe me borxh

Huadhënia është ende e lejuar në Islam, por duhet të jetë pa interes. Në Sheriat, kjo lloj huadhënieje njihet si el-kard el-hasanh (huadhënie dashamirëse). Kjo kontratë, pra, është më e përshtatshme në sektorin e mirëqenies sociale të ekonomisë ose aty ku ka një ndikim shoqëror, si për shembull në marrëdhëniet me qeverinë, sesa në sektorin privat ose tregtar të ekonomisë.

Sistemi financiar malajzian dhe Tabung Haxhi: Kjo strukturë konceptuale e mësipërme jep një shpjegim të qartë mbi llojet e mundësive të investimit që janë në dispozicion për institucionet islame në përgjithësi.

Sa i përket strukturës së sistemit bankar dhe financiar, vende të ndryshme e përcaktojnë atë ndryshe, dhe madje edhe brenda një vendi të vetëm, organizimi i sistemit financiar ndryshon në mënyrë dinamike me kalimin e kohës. Megjithatë, për Malajzinë, në fazën e tanishme të zhvillimit të saj, sistemi financiar mund të përfytyrohet përafërsisht si i përbërë nga sektorët dhe institucionet në vijim brenda secilit sektor:

- Sistemi Bankar: banka qendrore, bankat tregtare, bankat tregtare të specializuara, kompanitë financiare, kompanitë e leasing-ut, tregu i parasë, tregu i këmbimit valutor.

- Institucionet financiare jo-bankare: bankat zhvillimore, bankat industriale, bankat bujqësore, kompanitë e kapitalit sipërmarrës, kompanitë e sigurimeve, fondet e kursimeve dhe pensioneve, bankat e kursimeve (përfshirë tabung haxhi), shoqëritë e ndërtimit, bankat kooperative, shoqëritë kooperative.

- Tregu i kapitalit: bursa e aksioneve, kompanitë e fondeve të investimit, kompanitë e fondeve të pasurive të paluajtshme.

- Tregu i mallrave: kompanitë e tregtimit të mallrave.

Bordi i menaxhimit të haxhinjve dhe fondit ose Tabung Haxhi është një veprimtari ekonomike ndryshe nga institucionet e tjera të muamalat-it, pasi është gjithashtu e lidhur në mënyrë indirekte me aspektin e ibadat-it në Sheriat. Në Tabung Haxhi, një pjesë e fitimit nga aktivitetet investuese rikthehet për të ndihmuar haxhinjtë të kryejnë aktin më të shenjtë fetar – Haxhin – në mënyrën më të plotë të mundshme (dmth. Haxh-i mebrur). Tabung Haxhi është e përkushtuar për të ofruar shërbime më të mira për haxhinjtë; jo vetëm në aspektin fizik, por edhe në mbështetje arsimore dhe shpirtërore. Kjo është një organizatë unike krahasuar me institucionet e tjera të muamalat-it, pasi kombinon tërheqjen e ibadat-it, pra Haxhin, si pjesë përbërëse të muamalat-it. Haxhinjtë e ardhshëm depozitojnë paratë e tyre për Haxh, ndërkohë që Tabung Haxhi i investon ato për të gjeneruar përfitime në të mirë të tyre, duke ofruar njëkohësisht lehtësi të plota për Haxh, në mënyrë që ata ta përmbushin pelegrinazhin në mënyrën më të mirë të mundshme.

Nga një këndvështrim kombëtar, Tabung Haxhi është konceptuar si një skemë ekonomike në kuadrin e zhvillimit kombëtar. Qëllimi i saj është të ofrojë një mënyrë islame të përshtatshme për mobilizimin e kursimeve dhe për të parandaluar copëtimin e pasurisë duke ndihmuar myslimanët të kryejnë pelegrinazhin në Mekë pa i varfëruar ata apo pa u shkaktuar vështirësi financiare pas përmbushjes së tij. Qëllimi tjetër ishte të mundësonte që myslimanët të bashkojnë burimet e tyre për të investuar dhe për të marrë pjesë në mënyrë më domethënëse në veprimtarinë ekonomike të vendit. Aktivitetet investuese të Tabung Haxhi-t synojnë të jenë në përputhje me objektivat e politikës së zhvillimit kombëtar të Malajzisë.