Struktura e Sukuk el-Vakela buron nga koncepti i vakela-së, që, e përkthyer fjalë për fjalë, do të thotë një marrëveshje ku një palë i beson një pale tjetër të veprojë në emër të saj. Një vakela është, pra, e ngjashme me një marrëveshje agjencie. Një drejtor (investitori) emëron një agjent (vekil) për të investuar fondet e ofruara nga drejtori në një grup investimesh ose asetesh, dhe vekili jep ekspertizën e tij dhe menaxhon këto investime në emër të drejtorit për një periudhë të caktuar, me qëllim krijimin e një përfitimi të rënë dakord. Drejtori dhe vekili hyjnë në një marrëveshje vakela, e cila do të rregullojë emërimin, fushën e shërbimeve dhe tarifat që do të paguhen vekilit, nëse ka të tilla. Marrëdhënia midis drejtorit dhe vekilit duhet të jetë në përputhje me disa kushte themelore, të cilat përshkruhen më poshtë në “Karakteristikat Kryesore të Sukuk el-Vakela”.

Struktura vakela është veçanërisht e dobishme kur asetet bazë të disponueshme për emetuesin, të cilat mund të përdoren për të mbështetur emetimin e sukuk-ut, përbëjnë një grup ose portofol asetesh ose investimesh, në vend të një aseti ose aseteve të caktuara të prekshme. Vekili, pra, përdor ekspertizën e tij për të zgjedhur dhe menaxhuar investimet në emër të investitorit, për të siguruar që portofoli do të gjenerojë normën e pritshme të fitimit të rënë dakord nga drejtori. Ndërsa struktura vakela ka disa ngjashmëri me strukturën mudaraba, ndryshimi kryesor është se, ndryshe nga mudaraba, ku fitimi ndahet midis palëve sipas disa raporteve të caktuara, një investitor përmes një strukture vakela do të marrë vetëm fitimin e rënë dakord mes palëve në fillim. Çdo fitim që tejkelon normën e rënë dakord do të mbahet nga vekili si tarifë performance ose shpërblim.

Disa nga avantazhet e adoptimit të strukturës vakela janë si më poshtë:

- Portofoli i aseteve mund të përfshijë një gamë të gjerë asetesh në përputhje me Shariatin, të cilat do të zgjidhen nga vekili për një periudhë kohe që korrespondon me kohëzgjatjen e sukuk-ut. Kriteret për asetet që mund të përfshihen në portofol duhet të përcaktohen ose të miratohen nga bordi përkatës i Shariatit që lëshon fetvanë. Megjithatë, gama e aseteve mund të jetë mjaft e gjerë dhe mund të përfshijë aksione (të emetuara nga kompani që përmbushin udhëzimet e caktuara të Shariatit ose që janë të listuara në indekset e miratuara nga Shariati), asete të tjera në përputhje me Shariatin (si murabaha, istisna ose madje edhe sukuk të tjera – shih më poshtë) ose edhe lloje të tjera produktesh derivate, për aq kohë sa ato përmbushin udhëzimet e Shariatit.

- Lejon emetuesin (i cili mund të jetë gjithashtu vekil) të ndërtojë bilancin e tij duke blerë investimet e përfshira në portofol dhe duke i përdorur ato si asete bazë për një emetim sukuk-u.

- Mundëson që emetuesi të përdorë disa asete që nuk mund të tregtohen në tregun sekondar, si kontratat murabaha dhe istisna. Këto produkte janë marrëveshje borxhi dhe janë asete financiare dhe, si të tilla, janë të papërshtatshme si asete bazë për një emetim sukuk-u për qëllime tregtimi. Megjithatë, ato mund të jenë pjesë e një portofoli asetesh, për aq kohë sa të paktën 30% e portofolit përbëhet nga asete të prekshme (si ixhare, aksione ose sukuk të tjera të bazuara në asete). Kjo i mundëson emetuesit të kombinojë dhe të përdorë lloje të ndryshme asetesh dhe të shfrytëzojë në mënyrë efektive ato asete të cilat, të marra veçmas, mund të mos përmbushin kriteret e prekshmërisë. Prandaj, struktura vakela mund të jetë veçanërisht e dobishme për bankat dhe institucionet financiare islame, të cilat priren të kenë një numër të madh kontratash murabaha dhe istisna në bilancin e tyre.

Për shkak të çështjeve strukturore që lidhen me strukturën vakela (të theksuara më poshtë), ajo nuk ka qenë një strukturë e popullarizuar për emetimet e sukuk-ut. Si rezultat, ka shumë pak shembuj të fundit të sukuk el-vakela në treg.

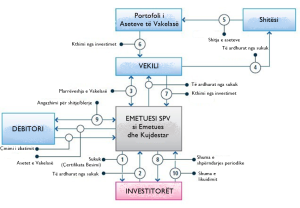

Më poshtë paraqitet një shembull i një strukture sukuk el-vakela:

Figura 1: Struktura e Sukuk el-Vakela

Përmbledhje e strukturës (Duke përdorur numërimin nga figura 8 më sipër)

- Emetuesi SPV emeton sukuk, të cilat përfaqësojnë një interes pronësie të pandarë në, ndër të tjera, asetet vakela. Ato gjithashtu përfaqësojnë të drejtën e investitorëve kundrejt Emetuesit SPV për pagesat e shumave të shpërndarjes periodike dhe shumave të shpërbërjes/likuidimit.

- Investitorët abonohen për sukuk në këmbim të një shume fikse kryesore (të ardhurat nga sukuk) të pagueshme Emetuesit SPV.

- Emetuesi SPV, në cilësinë e tij si drejtor, hyn në një marrëveshje vakela me vekilin, në bazë të së cilës vekili pranon të investojë të ardhurat nga sukuk, në emër të Emetuesit SPV, në një grup ose portofol investimesh (asetet vakela), të zgjedhura nga vekili, në përputhje me kriteret e përcaktuara.

- Të ardhurat nga sukuk do të përdoren nga vekili për të blerë asetet vakela të zgjedhura nga një ose më shumë shitës.

- Asetet vakela do të mbahen dhe menaxhohen nga vekili, në emër të Emetuesit SPV, për kohëzgjatjen e sukuk-ut, me qëllim krijimin e një fitimi të pritshëm të dakordësuar nga drejtori. Asetet vakela do të përbëjnë pjesë të aseteve të trustit të mbajtura nga Emetuesi SPV (në cilësinë e tij si besimtar) në emër të investitorëve.

- Asetet vakela do të gjenerojnë një fitim, i cili do të mbahet nga vekili në emër të Emetuesit SPV.

- Fitimi do të përdoret për të financuar Shumat e Shpërndarjes Periodike të pagueshme nga Emetuesi SPV për investitorët. Çdo fitim që tejkelon Shumat e Shpërndarjes Periodike do t’i paguhet vekilit si tarifë stimuluese. Është e mundur që asetet vakela të gjenerojnë një kthim më të ulët se Shumat e Shpërndarjes Periodike. Një mekanizëm i përdorur në të keluarën, për të siguruar që ka fonde të mjaftueshme për të mbuluar çdo deficit midis të ardhurave të gjeneruara nga asetet vakela dhe Shumave të Shpërndarjes Periodike të detyruara për investitorët, është që debitori të pranojë (sipas angazhimit të blerjes) të blejë një pjesë të caktuar të aseteve vakela në intervele të rregullta për një çmim zbatimit të barabartë me shumat e shpërndarjes periodike. Sidoqoftë, pas Deklaratës së AAOIFI, pikëpamja e përgjithshme midis dijetarëve myslimanë është se nuk lejohet që një debitor të pranojë të blejë asetet vakela për shuma fikse ose të ndryshueshme (të llogaritura në bazë të një formule), pasi kjo do të ishte e ngjashme me një garanci fitimi. Ky mekanizëm do të ishte i pranueshëm sipas standardeve AAOIFI vetëm nëse shitësi dhe debitori do të ishin njësi të ndryshme (shih “Karakteristikat Kryesore të Strukturës Bazë” më poshtë).

- Shumat e Shpërndarjes Periodike do t’u paguhen investitorëve në datat përkatëse të shpërndarjes periodike. Shumat e Shpërndarjes Periodike do të jenë ose një shumë fikse ose e ndryshueshme e llogaritur në përputhje me një formulë fikse (p.sh., e bazuar në LIBOR – London Interbank Offered Rate).

- Në:

- datën e maturimit ose në rast të një ngjarjeje të mospagimit, Emetuesi SPV, në cilësinë e tij si besimtar, do të ushtrojë opsionin e tij sipas angazhimit të blerjes për të kërkuar nga debitori të blejë asetet vakela për një çmim zbatimi që është i barabartë me shumën e shpërbërjes/likuidimit së pagueshme për investitorët, së bashku me çdo shumë të grumbulluar, por të papaguar të shpërndarjes periodike.

- ushtrimin e një opsioni të thirrjes (nëse zbatohet) ose në rast të ndodhjes së një ngjarjeje tatimore, debitori do të ushtrojë opsionin e tij sipas angazhimit të shitjes për të blerë asetet vakela nga Emetuesi SPV, në cilësinë e tij si besimtar, për një çmim zbatimi që është i barabartë me shumën e shpërbërjes së pagueshme për investitorët, së bashku me çdo shumë të grumbulluar, por të papaguar të shpërndarjes periodike.

- Në rastin e ndonjë prej ngjarjeve të përshkruara në (9) më sipër, Emetuesi SPV, në cilësinë e tij si besimtar, do t’u paguajë investitorëve shumën e shpërbërjes duke përdorur çmimin e zbatimit të marrë nga investitorët dhe do të shlyejë sukuk-un, pas së cilës trusti do të shpërbëhet.

Karakteristikat kryesore të strukturës bazë

Më poshtë është një përmbledhje e kërkesave bazë që duhet të merren parasysh kur përdoret vakela si struktura bazë për emetimin e sukuk:

- Fusha e marrëveshjes vakela duhet të jetë brenda kufijve të Shariatit, pra, drejtori nuk mund t’i kërkojë vekilit të kryejë detyra që nuk do të ishin ndryshe në përputhje me Shariatin.

- Subjekti i marrëveshjes vakela duhet të jetë i qartë dhe i përcaktuar pa mëdyshje dhe duhet të përcaktohet në marrëveshjen vakela, domethënë, kohëzgjatja e vakelasë, lloji ose kriteret e aseteve që vekili mund të zgjedhë, tarifat e pagueshme për vekilin për shërbimet e tij dhe kushtet për përfundimin e marrëveshjes vakela. Duhet theksuar se vekilii duhet të paguhet me një tarifë, qoftë edhe simbolike, që marrëveshja vakela të jetë e vlefshme.

- Drejtori (Emetuesi SPV) mund të marrë vetëm fitimin e pritshëm, domethënë shumën e përdorur për të financuar Shumat e Shpërndarjes Periodike. Çdo tepricë do të mbahet nga vekili për përfitimin e tij.

- Asetet vakela duhet të përmbushin kriteret e përshtatshmërisë. Së pari, të paktën 30% e portofolit të aseteve duhet të përbëhet nga asete të prekshme, siç janë ixhare, aksione ose sukuk të bazuara në asete (Shënim: kjo është përqindja minimele e aseteve të prekshme e përcaktuar nga AAOIFI. Megjithatë, disa dijetarë myslimanë mund të kërkojnë një prag më të lartë, deri në 51%). Prandaj, origjinuesi duhet të vlerësojë nëse ka sasinë e mjaftueshme të aseteve përkatëse për të plotësuar këtë raport. Për më tepër, një këshill Shariati do të vendosë zakonisht kritere të tjera, të cilat mund të përfshijnë (por nuk kufizohen në) sa vijon:

- Nëse grupi i aseteve përfshin aksione, wakeel-i mund të blejë vetëm aksione të kompanive ku aktiviteti kryesor i biznesit është në përputhje me Shari’a-n – për shembull, wakeel-i nuk mund të blejë aksione të kompanive që merren kryesisht me elkool, produkte të derrit, bixhoz ose aktivitete të tjera të ndeluara (shënim: disa këshilla të Shari’a-s mund të lejojnë blerjen e aksioneve të kompanive që përfshihen në aktivitete të tilla, me kusht që të ardhurat e gjeneruara nga këto aktivitete të përbëjnë vetëm një përqindje shumë të vogël, jo më shumë se 5% të të ardhurave totele të kompanisë).

- Këshilla e Shari’a-s mund të vendosë kufizime mbi raportet financiare lidhur me blerjen e aksioneve të kompanive të listuara dhe të pelistuara – kjo lidhet me raportin e borxhit konvencionel ndaj kapitelit në bilancin e kompanisë. Përndryshe, wakeel-i mund të blejë aksione të listuara në një indeks të miratuar si në përputhje me Shari’a-n.

- Nëse grupi i aseteve përfshin sukuk, sukuk-u duhet të jetë miratuar nga këshilla përkatëse e Shari’a-s dhe të jetë plotësisht i mbështetur nga asete të prekshme.

- Nëse ndonjë nga asetet pushon së qeni në përputhje me Shariatin në çdo kohë gjatë kohëzgjatjes së sukuk-ut, ai duhet të hiqet nga grupi i aseteve dhe të zëvendësohet me asete që përputhen me Shariatin. Prandaj, duhet të ekzistojë një mekanizëm për zëvendësimin e aseteve. Kjo mund të arrihet përmes angazhimit të blerjes ose një angazhimi të veçantë për zëvendësimin, në bazë të të cilit debitorit mund t’i kërkohet të blejë asetet jo të përputhshme nga grupi i aseteve në këmbim të një aseti të ri në përputhje me Shariatin.

- Siç u përmend më sipër, struktura mund të parashikojë që debitori të financojë pagesat e Shumave të Shpërndarjes Periodike duke blerë pjesë të caktuara të aseteve vakela për një çmim fiks sipas angazhimit të blerjes. Sidoqoftë, Deklarata e AAOIFI ka kufizuar përdorimin e këtij mekanizmi për financimin e shumave të shpërndarjes periodike, përveç rasteve kur debitori dhe shitësi janë njësi të ndryshme dhe të pavarura nga njëra-tjetra. Nëse supozohet se investimet përkatëse mbahen nga debitori, ato investime duhet fillimisht të shiten te shitësi, i cili më pas do t’ia shesë asetet vekilit. Megjithatë, palët mund të dëshirojnë që një njësi e lidhur me debitorin të veprojë si shitës. Kjo mund të jetë e pranueshme për Këshillin e Shariatit, me kusht që shitësi të mos jetë pjesë e grupit të debitorit.

Dokumentacioni i Kërkuar

Marrëveshja Vakela

Palët: Kujdestari (si drejtor) dhe vekili

Ky dokument përcakton kushtet e vakelasë, tarifat e pagueshme për vekilin, kohëzgjatjen e vakelasë dhe kushtet për përfundimin e saj. Gjithashtu përcakton kriteret e përshtatshmërisë për asetet që do të përzgjidhen nga vekili.

Marrëveshja e blerjes së aseteve

Palët: Shitësi dhe vekili

Në emër të kujdestarit, vekili do të përdorë të ardhurat nga sukuk për të blerë asete nga shitësi, të cilat përmbushin kriteret e përshtatshmërisë.

Angazhimi i Blerjes (Va’d)

Lëshuar nga origjinuesi (si debitor) në favor të kujdestarit

Lejon kujdestarin të shesë asetet vakela përsëri te origjinuesi në rast se ndodh një ngjarje e mospërmbushjes ose në maturim. Në këmbim, origjinuesi është i detyruar të paguajë (përmes një çmimi zbatimi) të gjitha shumat e papaguara, në mënyrë që kujdestari të mund të paguajë investitorët.

Angazhimi i Shitjes (Va’d)

Lëshuar nga kujdestari në favor të origjinuesit (si debitor)

Lejon origjinuesin të blejë asetet vakela përsëri nga kujdestari në rrethana të kufizuara (p.sh., në rastin e një ngjarjeje tatimore). Në këmbim, origjinuesi është i detyruar të paguajë të gjitha shumat e papaguara (përmes një çmimi zbatimi), në mënyrë që kujdestari të mund të paguajë investitorët.

Angazhimi i Zëvendësimit (Va’d) – OPSIONALE

Lëshuar nga origjinuesi në favor të kujdestarit

Kujdestari mund të ushtrojë opsionin e tij për të kërkuar nga origjinuesi të blejë çdo aset vakela që ndelon së qeni në përputhje me Shariatin, në këmbim të aseteve të reja që janë në përputhje me Shariatin ose të parasë së gatshme, e cila do të përdoret më pas për të blerë asete të reja në përputhje me Shariatin.

Struktura të ndërlidhura/Zhvillime strukturore

- Siç u përmend më lart, shumat e shpërndarjes periodike mund të financohen nga debitori duke blerë një pjesë të aseteve vakela sipas angazhimit të blerjes (për një çmim zbatimi të barabartë me shumat e shpërndarjes periodike), me kusht që debitori dhe shitësi të jenë subjekte të ndryshme. Duke përdorur këtë mekanizëm, pagesa mbi sukuk mund të shkëputet nga performanca aktuale e aseteve. Kjo gjithashtu do të shmangte disa rreziqe të tjera, si rreziku i monedhës ose rreziku që afatet e pagesave të investimeve të mos përputhen me datat e shpërndarjes periodike, për të cilat do të duhej të ndërtoheshin mekanizma menaxhimi të rrezikut (të ngjashëm me derivatet financiare). Në vend të kësaj, këto rreziqe do të përbellohen nga debitori, i cili do të kërkohet të financojë shumat e shpërndarjes periodike (pavarësisht ndonjë mungese në të ardhurat e gjeneruara nga asetet vakela apo ndonjë mospërputhjeje në monedhë apo kohëzgjatje).

- Pasi një aset të blihet nga vekili dhe të përfshihet në portofolin e aseteve vakela, ai nuk mund të përdoret nga origjinuesi, domethënë nuk mund të shitet ose të tregtohet, por duhet të mbahet në portofol derisa të blihet nga origjinuesi, përmes angazhimeve të blerjes ose shitjes. Kjo mund të mos jetë e dëshirueshme nga një perspektivë tregtare, pasi asetet do të jenë të “bllokuara” për një periudhë kohore. Për të lejuar njëfarë fleksibiliteti, në strukturë mund të integrohet një kontratë selam, ku në vend që shitësi të dorëzojë të gjitha asetet në përputhje me Shariatin te vekili menjëherë pas blerjes, disa nga asetet mund të dorëzohen në data të caktuara në të ardhmen. Edhe pse çmimi i blerjes merret paraprakisht, vetëm një pjesë e caktuar (e cila duhet të jetë të paktën një e treta e totalit të portofolit të aseteve) do të dorëzohet menjëherë, duke i lejuar kështu origjinuesit të përdorë asetet e tjera të tij, me kusht që ai të angazhohet për të dorëzuar pjesën e kërkuar të aseteve në përputhje me Shariatin në datat e përcaktuara.