Në përgjithësi, që një shitje të jetë e vlefshme sipas Sheriatit, objekti që bën pjesë në lëndën e kontratës së shitjes duhet të ekzistojë dhe të jetë në posedim fizik ose konstruktiv të shitësit. Përjashtimet nga ky parim i përgjithshëm janë shitjet e realizuara në bazë të kontratave selam dhe istisna.

Në formën e tij më të thjeshtë, një kontratë selam përfshin blerjen e pasurive nga një palë prej një pale tjetër me pagesë të menjëhershme dhe me dorëzim të shtyrë. Çmimi i blerjes së pasurive zakonisht quhet kapitali selam dhe paguhet në momentin e lidhjes së kontratës selam. Pasuritë e shitura sipas kontratës selam quhen el-muslem fihi, dorëzimi i të cilave shtyhet deri në një datë të ardhshme.

Një kontratë selam mund të konsiderohet e njëjtë në qëllim me një kontratë shitjeje me afat. Kontratat e shitjeve me afat janë përgjithësisht të ndaluara sipas Sheriatit, përveç rasteve kur elementi i pasigurisë (garar) i pranishëm në këto kontrata eliminohet në mënyrë efektive. Për këtë arsye, disa kritere duhet të plotësohen që një kontratë selam të jetë në përputhje me Sheriatin. Këto kërkesa diskutohen më hollësisht më poshtë nën titullin “Karakteristikat Kryesore të Strukturës Themelore”.

Megjithëse kontratat selam janë përdorur nga disa institucione për qëllime të likuiditetit afatshkurtër, përdorimi i tyre si platformë për emetimin e sukukve, si një alternativë ndaj obligacioneve konvencionale, është i rrallë në krahasim me disa struktura më të zakonshme si sukuk el-ixhara. Përdorimi i kufizuar i kësaj strukture mund t’i atribuohet disa faktorëve, përkatësisht: mungesës së tregtueshmërisë së sukukve dhe kërkesës që origjinuesi duhet të jetë në gjendje të dorëzojë pasuri të caktuara të ‘standardizuara’ tek Emetuesi në data të caktuara në të ardhmen, gjë që mund të jetë e vështirë nëse modeli i biznesit të origjinuesit nuk e mundëson këtë.

Gjatë strukturimit të një emetimi sukuk si sukuk al-selam, hapi i parë do të përfshijë analizimin e natyrës së saktë të biznesit të Originuesit dhe identifikimin e pasurive ‘të standardizuara’ (nëse ka) që origjinuesi mund të dorëzojë për të mbështetur emetimin e sukukve. Nëse që në fillim nuk është e mundur të identifikohen pasuri të tilla, atëherë do të jetë e nevojshme të shqyrtohen struktura të tjera të mundshme (përfshirë ato të përshkruara në pjesët e tjera (Strukturat e Sukukve)).

Ashtu si me strukturat e tjera të sukukve, është e mundur që një sukuk el-selam të strukturohet në një mënyrë që ofron pagesa të rregullta gjatë gjithë kohëzgjatjes së një marrëveshjeje financiare, duke ofruar gjithashtu fleksibilitet për të përshtatur profilin e pagesave – dhe metodën e llogaritjes – në mënyrë që të krijohet fitim. Standardet e Sheriatit të AAOIFI-së e perceptojnë sekuritizimin e borxhit dhe tregtueshmërinë si të papajtueshme me Sheriatin. Për këtë arsye, megjithëse karakteristikat e selamit e bëjnë relativisht të lehtë përshtatjen e tij për përdorim në strukturën themelore të një emetimi sukuk, përdorimi i tij mbetet i rrallë në praktikë, pasi kontrata selam krijon një detyrim borxhi për shitësin, duke e bërë kështu këto sukuk të patregtueshme.

Në datën e hartimit të këtij udhëzuesi, asnjë emetim i sukuk el-selam nuk është listuar nga origjinuesit në NASDAQ Dubai.

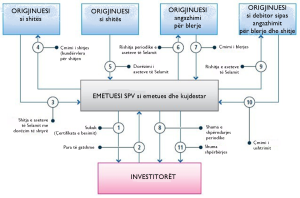

Në faqen vijuese është paraqitur një shembull i strukturës së sukuk el-selam.

Figura 1: Struktura e Sukuk al-Selam

- Emetuesi SPV lëshon sukuk, të cilat përfaqësojnë një interes pronësor të pandarë në disa pasuri (të quajtura “Pasuritë Selam”) që do të dorëzohen nga origjinuesi. Ato gjithashtu përfaqësojnë një të drejtë kundrejt emetuesit SPV për pagesën e shumës së shpërndarjes periodike dhe shumës së shpërbërjes.

- Investitorët abonohen për sukuk dhe paguajnë të ardhurat tek Emetuesi SPV (shuma kryesore). Emetuesi SPV deklaron një trust mbi të ardhurat (dhe mbi çdo pasuri të blerë duke përdorur këto të ardhura – shih paragrafin 3 më poshtë) dhe vepron si kujdestar në emër të investitorëve.

- Originuesi hyn në një marrëveshje shitblerjeje me kujdestarin, sipas së cilës origjinuesi pranon të shesë, dhe kujdestari pranon të blejë, pasuritë selam nga origjinuesi me pagesë të menjëhershme dhe me dorëzim të shtyrë. Sasia e pasurive selam të shitura do të përcaktohet që në fillim në mënyrë që të jetë e mjaftueshme për të realizuar dorëzime periodike të një pjese të pasurive selam gjatë kohëzgjatjes së sukukve (për të mundësuar pagesën e shumave të shpërndarjes periodike, shih më poshtë për më shumë informacion) dhe për të bërë një dorëzim të vetëm të pjesës së mbetur të pasurive selam në maturim ose në një shlyerje të hershme të sukukve (për të mundësuar pagesën e çmimit të ushtrimit, shih më poshtë për më shumë informacion).

- Kujdestari i paguan origjinuesit çmimin e shitjes si kundërvlerë për blerjen e pasurive selam në një shumë të barabartë me shumën kryesore.

- Para çdo date kur duhen paguar shumat e shpërndarjes periodike ndaj investitorëve, originuesi dorëzon një pjesë të pasurive selam te kujdestari. Origjinuesi (si debitor) blen një pjesë të pasurive selam nga kujdestari për një çmim blerjeje të rënë dakord.

- Originuesi paguan çmimin e blerjes si kundërvlerë për blerjen e një pjese të pasurive selam. Shuma e secilit çmim blerjeje është e barabartë me shumën e shpërndarjes periodike të pagueshme sipas sukukve në atë kohë.

- Kjo shumë do të llogaritet duke iu referuar një norme fikse ose një norme të ndryshueshme (p.sh. LIBOR ose EIBOR), në varësi të njësisë së lëshimit të sukukve dhe sipas marrëveshjes së ndërsjellë të palëve paraprakisht.

- Emetuesi SPV paguan çdo shumë të shpërndarjes periodike ndaj investitorëve duke përdorur çmimin e blerjes që ka marrë nga origjinuesi.

- Në rast të:

- Një ngjarjeje të mospagimit ose në maturim (sipas opsionit të kujdestarit nën angazhimin e blerjes); ose

- Ushtrimit të një thirrjeje opsionale (nëse është e zbatueshme për sukuket) ose ndodhjes së një ngjarjeje tatimore (të dyja sipas opsionit të Originuesit nën Angazhimin e Shitjes), origjinuesi do të jetë i detyruar të dorëzojë të gjitha pasuritë selam (që ende nuk janë dorëzuar) te kujdestari dhe kujdestari do t’i shesë, ndërsa origjinuesi do t’i blejë, pasuritë selam me çmimin e ushtrimit të zbatueshëm, i cili do të jetë i barabartë me shumën kryesore plus çdo shumë të shpërndarjes periodike të grumbulluar, por ende të papaguar, ndaj investitorëve.

- Pagesa e çmimit të ushtrimit nga origjinuesi (si debitor).

- Emetuesi SPV paguan shumën e shpërbërjes ndaj investitorëve duke përdorur çmimin e ushtrimit që ka marrë nga origjinuesi.

Karakteristikat Kryesore të Strukturës Bazë

Më poshtë paraqitet një përmbledhje e kërkesave themelore bazuar në parimet e vendosura dhe standardet Shariatike të AAOIFI Nr.10 (selami dhe selami paralel), të cilat duhet të merren parasysh kur përdoret kontrata selam si strukturë bazë për lëshimin e sukukve:

- Nuk duhet të ketë pasiguri midis origjinuesit dhe emetuesit lidhur me monedhën, shumën dhe mënyrën e pagesës së kapitalit selam;

- Pagesa e kapitalit selam duhet të bëhet menjëherë në kohën e lidhjes së kontratës selam;

- Pasuritë Selam mund të jenë vetëm:

- mallra të zëvendësueshme që mund të peshohen, maten ose numërohen dhe artikujt individualë të të cilave nuk ndryshojnë ndjeshëm nga njëri-tjetri; ose

- pasuri të prodhuara nga kompani, të cilat mund të identifikohen përmes specifikimeve të standardizuara dhe që janë rregullisht dhe zakonisht të disponueshme në çdo kohë;

- Pasuritë selam nuk mund të jenë:

- një pasuri specifike;

- ar, argjend ose ndonjë monedhë nëse kapitali selam është paguar në ar, argjend ose ndonjë monedhë;

- ndonjë pasuri ose send për të cilin origjinuesi nuk mund të mbahet përgjegjës (p.sh. tokë ose pemë); dhe

- ndonjë pasuri ose send vlera e të cilit mund të ndryshojë sipas vlerësimeve subjektive (p.sh. gurët e çmuar);

- Pasuritë Selam duhet të jenë pasuri për të cilat mund të hartohen specifikime në momentin e shitjes, në mënyrë që origjinuesi të jetë i detyruar nga ato specifikime;

- Cilësia, sasia dhe koha e dorëzimit të pasurive selam duhet të jenë të qarta për origjinuesin dhe kujdestarin, në mënyrë që të eliminohet çdo paqartësi apo dyshim që mund të çojë në mosmarrëveshje;

- Për aq kohë sa kapitali selam paguhet në momentin e hyrjes në kontratën selam, dorëzimi i pasurive selam mund të ndodhë periodikisht me këste;

- Kujdestari nuk mund të shesë pasuritë selam para se t’i ketë marrë ato, pasi kjo do të përbënte shitje të një borxhi, e cila është e ndaluar sipas Shariatit. Megjithatë, dorëzimi i pasurive selam përpara datës së rënë dakord për dorëzim është i lejuar;

- Certifikatat sukuk të mbajtura nga investitorët janë përgjithësisht të patregtueshme, pasi ato përfaqësojnë një borxh (borxhi është dorëzimi i ardhshëm i pasurive selam). Megjithatë, kjo është pozita e përgjithshme. Në parim, pasi pasuritë selam (ose një pjesë e tyre) janë dorëzuar dhe për sa kohë që si rezultat i kësaj dorëzimi, përbërja fizike e fondit të pasurive të sukukve në atë kohë (d.m.th. pasuritë selam të dorëzuara) është e mjaftueshme për të përmbushur kërkesat e Shariatit (të cilat mund të variojnë midis 33% dhe 50%), atëherë sukuktë mund të tregtohen në atë moment; dhe

- Detyrimet e lidhura me pasuritë selam mbeten te origjinuesi dhe vetëm pasi pasuritë selam të jenë dorëzuar te kujdestari, këto detyrime i kalojnë kujdestarit.

Dokumentacioni i Kërkuar

Dokumentacioni i mëposhtëm zakonisht kërkohet për një transaksion të sukuk el-istithmar:

| Dokumenti | Palët | Përmbledhje / Qëllimi |

| Marrëveshja selam | Origjinuesi (si shitës) dhe kujdestari (si blerës) | Nga perspektiva e kujdestarit (dhe investitorëve), ky është dokumenti që jep të drejtën për të marrë në dorëzim pasuritë selam, të cilat, pasi të jenë dorëzuar te kujdestari, do të shiten prej tij për të gjeneruar të ardhura për shërbimin e sukukve. Nga perspektiva e origjinuesit, ky është dokumenti në bazë të të cilit ai merr financimin. |

| Angazhimi i blerjes (Va’d) | Dhënë nga origjinuesi (si debitor) në favor të kujdestarit | Lejon kujdestarin të shesë Pasuritë Selam përsëri te origjinuesi*: (i) periodikisht, para datës në të cilën është e nevojshme të bëhet një pagesë e shpërndarjes periodike, në këmbim të së cilës origjinuesi duhet të paguajë një shumë të barabartë me pagesën e shpërndarjes periodike (përmes çmimit të blerjes), në mënyrë që kujdestari t’ua paguajë këtë shumë investitorëve; dhe (ii) nëse ndodh një ngjarje e mospagimit ose në maturitet, në këmbim të së cilës origjinuesi është i detyruar të paguajë të gjitha shumat e papaguara (përmes një çmimi të ushtrimit), në mënyrë që kujdestari t’ua paguajë këtë shumë investitorëve. |

| Angazhimi i shitjes (Wa’d) | Dhënë nga kujdestari në favor të origjinuesit

(si debitor) |

Lejon origjinuesin të blejë përsëri pasuritë selam nga kujdestari* në rrethana të kufizuara (p.sh., ndodhja e një ngjarjeje tatimore), në këmbim të së cilës origjinuesi është i detyruar të paguajë të gjitha shumat e papaguara (përmes një çmimi të ushtrimit), në mënyrë që kujdestari t’ua paguajë këtë shumë investitorëve. |

Zhvillimet Strukturore / Deklarata e AAOIFI-së e vitit 2008

Para Deklaratës së AAOIFI-së, ishte e mundur që origjinuesi t’i jepte një angazhim për blerje kujdestarit, sipas të cilit çmimi i ushtrimit do të ishte një shumë fikse e përcaktuar sipas një formule që do të siguronte që çmimi i ushtrimit të ishte:

- Në rast të mospagimit ose në maturimin e sukukve, i barabartë me vlerën nominale të sukukve plus çdo fitim të mudarabës së akumuluar, por të papaguar;

- Në rast të një mungese ndërmjet shumës së marrë në të vërtetë nga kujdestari nga ndërmarrja e mudarabës dhe fitimeve të marra nga kujdestari, si dhe shumës së shpërndarjes që i detyrohet investitorëve, i barabartë me këtë mungesë.

Në vend që të referohej në një formulë, çmimi i ushtrimit do të bazohej në vlerën e tregut të aseteve të ndërmarrjes së mudarabës. Përdorimi i këtyre angazhimeve për blerje, në efekt, siguronte pothuajse me siguri që investitorët do të merrnin investimin e tyre fillestar në sukuk dhe fitimin (duke qenë gjithsesi subjekt i rreziqeve të zakonshme, siç është falimentimi, që janë të pranishme si në strukturat e sukukve ashtu edhe në obligacionet konvencionale).

Megjithatë, sipas Deklaratës së AAOIFI-së, dijetarët myslimanë kanë arritur në përfundimin se nuk është e lejueshme që një origjinues t’i japë një angazhim për blerje kujdestarit për të blerë asetet e mudarabës për një shumë tjetër përveç pjesës së kujdestarit në vlerën e tregut të aseteve të mudarabës në kohën e shitjes. Premisa e këtij vendimi është se sukuk el-mudaraba janë të ngjashme me instrumentet e bazuara në kapital dhe, për këtë arsye, partnerët në mudaraba duhet të marrin përsipër rrezikun e fitimit dhe humbjes. Përcaktimi i vlerës së aseteve të mudarabës duke iu referuar vlerës nominale të sukukve (ose duke iu referuar një mungese të caktuar) është i ngjashëm me një garanci për fitimin dhe kapitalin, e cila, përveç nëse jepet nga një palë e tretë e pavarur (një palë tjetër nga origjinuesi), nuk lejohet sipas Sheriatit. Ky vendim është një tjetër arsye pse tregu i sukukve nuk ka parë një ringjallje të strukturës së sukuk el-mudaraba.