Përpara deklaratës së AAOIFI-t në vitin 2008 (“Deklarata e AAOIFI-t”), një nga strukturat e sukukut më të përdorura ishte ajo e sukuk el-musharaka. Megjithatë, pas deklaratës së AAOIFI-t që kritikonte përdorimin e angazhimeve të blerjes në strukturat e sukuk el-musharaka (siç diskutohet më tej më poshtë nën titullin “Deklarata e AAOIFI-t e vitit 2008”), popullariteti i kësaj strukture ka rënë kohët e fundit.

Termi musharaka rrjedh nga fjala shirkah, që do të thotë partneritet. Në formën e saj më të thjeshtë, një marrëveshje musharaka është një marrëveshje partneriteti midis dy (ose më shumë) palëve, ku secili partner bën një kontribut kapitali në partneritet (d.m.th. në musharaka), në formën e kontributeve në para ose kontributeve në natyrë. Në thelb, një musharaka është e ngjashme me një sipërmarrje të përbashkët të painkorporuar, por mund, nëse është e nevojshme, të marrë formën e një entiteti ligjor. Partnerët e musharakës ndajnë fitimet e musharakës në proporcione të parapërcaktuara dhe ndajnë humbjet e musharakës në proporcion me investimin e tyre fillestar kapital.

Marrëveshjet musharaka mund të strukturohen në një numër mënyrash të ndryshme; megjithatë, në praktikë, dy strukturat e mëposhtme përdoren për qëllime të emetimit të sukukut. Këto janë:

- Shirkat el-’akd – zakonisht referuar si musharaka e ‘planit të biznesit’; është një marrëveshje sipas së cilës origjinatori dhe kujdestari bien dakord të kombinojnë përpjekjet dhe burimet e tyre (zakonisht në formën e parave dhe/ose aseteve të tjera nga origjinatori dhe kujdestari) drejt një objektivi të përbashkët; dhe

- Shirkat el-melk – zakonisht referuar si musharaka e ‘bashkëpronësisë’; është një marrëveshje sipas së cilës ose (i) origjinatori dhe kujdestari kontribuojnë para në musharaka për të blerë një aset së bashku ose (ii) origjinatori shet një interes pronësie në një aset tek kujdestari, si rezultat i të cilit origjinatori dhe kujdestari bëhen bashkëpronarë të atij aseti.

Kur strukturohet një emetim sukuk sipas një strukture shirkat el-melk, hapi i parë shpesh është analizimi se çfarë saktësisht përfshin biznesi i një origjinatori dhe cilat asete (nëse ka) janë të disponueshme për të mbështetur emetimin e sukukut. Në fillim, nëse nuk është e mundur të identifikohet një aset i prekshëm që është i aftë, nga një perspektivë ligjore dhe sheriatike, të kontribuohet në vetë musharaka, do të jetë e nevojshme të merret parasysh struktura shirkat el-’akd (si dhe ato të paraqitura në pjesën tjetër të këtij (Strukturat e Sukuk-ut)).

Të gjitha strukturat e sukukut mbështeten në performancën e një aseti ose marrëveshjeje themelore në mënyrë që të gjenerojnë kthime për investitorët. Musharaka nuk është ndryshe në këtë aspekt dhe mund të zbatohet në një mënyrë që siguron pagesa të rregullta gjatë gjithë jetës së sukukut, së bashku me fleksibilitetin për të përshtatur profilin e pagesave – dhe metodën e llogaritjes – në mënyrë që të gjenerohet një fitim. Këto karakteristika e bëjnë musharaka relativisht të thjeshtë për t’u përshtatur për përdorim në strukturën themelore për një emetim sukuk. Një shembull i një emetimi sukuk el-musharaka të listuar nga një origjinator në NASDAQ Dubai është sukuku prej 7,500 milionë AED i Zonës së Lirë Xhebel Ali FZE i emetuar në nëntor 2007, ku Clifford Chance LLP veproi si këshilltar ligjor për origjinatorin.

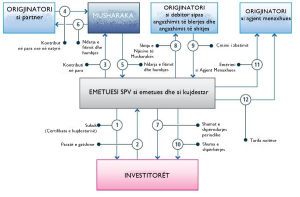

Më poshtë është paraqitur një shembull i një strukture sukuk el-musharaka, bazuar në një marrëveshje shirkat el-’akd.

Figura 1: Struktura e sukuk el-musharaka (bazuar në një marrëveshje shirkat el-’akd)

Përmbledhje e strukturës

Kujdestari do të shesë, dhe origjinatori do të blejë, të gjitha njësitë e kujdestarit në musharaka me çmimin e zbatimit të aplikueshëm, i cili do të jetë një shumë e barabartë me pjesën e kujdestarit në vlerën e tregut të drejtë të aseteve të musharakës në kohën e shitjes. Çmimi i zbatimit do të përdoret për të paguar shumën kryesore plus çdo shumë të shpërndarjes periodike të grumbulluar por të papaguar që u detyrohen investitorëve.

Përpara deklaratës së AAOIFI-t, çmimi i zbatimit shpesh fiksohej në fillim për të qenë një shumë e barabartë me shumën kryesore plus çdo shumë të shpërndarjes periodike të grumbulluar por të papaguar që u detyrohen investitorëve. Megjithatë, pas deklaratës së AAOIFI-t, pozicioni i përgjithshëm i Sheriatit është se kur origjinatori dhe blerësi sipas angazhimit të blerjes janë i njëjti entitet, çmimi i zbatimit nuk mund të fiksohet në këtë mënyrë dhe duhet të përcaktohet në vend të kësaj duke iu referuar vlerës së tregut të aseteve të musharakës në kohën e shitjes (ju lutemi shikoni seksionin më poshtë nën titullin “Deklarata e AAOIFI-t e vitit 2008” për më shumë informacion). Si rezultat i kësaj, ekziston një rrezik që çmimi i zbatimit të jetë më i vogël se shuma e nevojshme për të paguar shumën kryesore dhe të gjitha shumat e shpërndarjes periodike të grumbulluara por të papaguara që u detyrohen investitorëve. Për të zbutur këtë rrezik, mund të përfshihen përmirësime shtesë strukturore në strukturë, duke përfshirë (i) mirëmbajtjen e një llogarie rezervë në të cilën fitimet e tepërta nga koha në kohë gjatë jetës së sukukut mbahen dhe përdoren për të kompensuar çdo mangësi në çdo pagesë që u detyrohet mbajtësve të certifikatës; dhe/ose (ii) opsionin e një pale të tretë që siguron financim likuiditeti të pajtueshëm me Sheriatin për të financuar çdo mangësi në çdo pagesë që u detyrohet mbajtësve të certifikatës (shih seksionin më poshtë me titull “Karakteristikat kryesore të strukturës Themelore” për më shumë detaje). Këto mjete zbutëse megjithatë nuk i adresojnë të gjitha rreziqet e lidhura me një çmim zbatimi të lidhur me çmimin e tregut të aseteve.

- Emetuesi SPV lëshon sukuk, të cilat përfaqësojnë një interes pronësie të pandarë në një aset ose transaksion themelor. Ato gjithashtu përfaqësojnë një të drejtë kundër Emetuesit SPV për pagesën e shumës së shpërndarjes periodike dhe shumës sësShpërbërjes.

- Investitorët abonohen për sukuk dhe paguajnë të ardhurat në Emetuesit SPV (“shuma kryesore”). Emetuesi SPV deklaron një besim mbi të ardhurat (dhe çdo aset të blerë duke përdorur të ardhurat – shih paragrafin 3 më poshtë) dhe në këtë mënyrë vepron si kujdestar në emër të investitorëve.

- Kujdestari hyn në një marrëveshje musharaka me origjinatorin, sipas së cilës kujdestari kontribuon të ardhurat nga emetimi i sukukut në musharaka dhe i ndahet një numër njësish në musharaka në proporcion me kontributin e tij kapital.

- Origjinatori hyn në një marrëveshje shitjeje dhe blerjeje me kujdestarin, sipas së cilës origjinatori pranon të shesë, dhe kujdestari pranon të blejë, disa asete (“asetet”) nga origjinatori.

- Në çdo datë shpërndarjeje periodike, kujdestari do të marrë një pjesë përqindjeje të paracaktuar të fitimeve të pritura të gjeneruara nga asetet e musharakës dhe, kur asetet e musharakës gjenerojnë një humbje, kujdestari do ta ndajë atë humbje në proporcion me kontributin e tij kapital në musharaka. Pjesa e fitimeve të kujdestarit zakonisht do të jetë një përqindje mjaft e lartë për të qenë të paktën e barabartë me shumat e shpërndarjes periodike të pagueshme sipas sukukut.

- Në çdo datë shpërndarjeje periodike, origjinatori do të marrë një pjesë përqindjeje të paracaktuar të fitimeve të gjeneruara nga asetet e musharakës dhe, kur asetet e musharakës gjenerojnë një humbje, origjinatori do ta ndajë atë humbje në proporcion me kontributin e tij kapital.

- Emetuesi SPV paguan çdo shumë shpërndarjeje periodike investitorëve duke përdorur fitimin që ka marrë nga asetet e musharakës.

- Pas:

- një ngjarjeje të mospërmbushjes ose në maturim (me opsionin e kujdestarit sipas angazhimit të blerjes); ose (ii)

- ushtrimit të një thirrjeje opsionale (nëse zbatohet për sukuk) ose ndodhjes së një ngjarjeje tatimore (të dyja me opsionin e origjinatorit sipas angazhimit të shitjes), kujdestari do të shesë, dhe origjinatori do të blejë-mbrapa, asetet me çmimin e zbatimit të aplikueshëm, i cili do të jetë i barabartë me shumën kryesore plus çdo shuma të shpërndarjes periodike të grumbulluar por të papaguar që u detyrohen investitorëve.

- Pagesa e çmimit të zbatimit nga origjinatori (si debitor).

- Emetuesi SPV paguan shumat e shpërbërjes investitorëve duke përdorur çmimin e zbatimit që ka marrë nga origjinatori.

Karakteristikat kryesore të strukturës themelore

- Agjenti menaxhues duhet të operojë biznesin e musharakës dhe të investojë asetet e musharakës në përputhje me planin e biznesit të musharakës që do të jetë rënë dakord midis partnerëve dhe do të jetë përshtatur në përputhje me parimet e Sheriatit;

- Raporti i ndarjes së fitimit duhet të dakordohet në fillim dhe, ndryshe nga humbjet, nuk duhet të jetë në proporcion me kontributin kapital të secilit partner. Megjithatë, nuk lejohet të dakordohet një shumë fitimi fikse për as origjinatorin dhe as kujdestarin;

- Humbjet e musharakës duhet të ndahen nga partnerët në proporcion me kontributet e tyre kapitale në musharaka;

- Çdo fitim i shpërndarë përpara maturimit ose përfundimit të musharakës konsiderohet si parapagim dhe trajtohet si një pagesë “në llogari” e cila do të rregullohet me fitimin aktuel që origjinatori dhe kujdestari kanë të drejtë në atë kohë;

- Musharaka duhet të ketë një shkallë prekshmërie dhe kjo prekshmëri (ose raport i mbështetjes së aseteve) mund të ndryshojë midis 33% dhe 50%, në varësi të dijetarëve të myslimanë të përfshirë;

- Ekziston mundësia që fitimet e marra nga kujdestari në ose para çdo date shpërndarjeje periodike të jenë më të vogla se shumat e shpërndarjes periodike përkatëse. Përmirësime mekanike të përshtatshme mund të përfshihen në strukturën e musharakës për të zbutur këtë rrezik. Për shembull, fitimet e tepërta në çdo datë shpërndarjeje periodike mund të mbahen në një llogari rezerve dhe shumat e mbajtura në një llogari të tillë rezerve mund të tërhiqen për të financuar çdo mangësi në shumat e ardhshme të shpërndarjes periodike ose në çmimin e zbatimit (siç diskutohet më lart). Së dyti, sigurimi i financimit të likuiditetit të pajtueshëm me Sheriatin nga pala e tretë mund të akomodohet në strukturë për të mbuluar gjithashtu çdo mangësi të tillë; megjithatë, është e rëndësishme të theksohet se çdo ofrues i tillë i palës së tretë mund të ketë vetëm të drejtën, dhe nuk duhet të jetë i detyruar, të sigurojë një financim të tillë likuiditeti të pajtueshëm me Sheriatin. Kujdestari do të jetë nën detyrimin për të shlyer financimin e likuiditetit të pajtueshëm me Sheriatin nga çdo e ardhur e mbetur pasi sukuku të jetë shlyer plotësisht; dhe

- Si origjinatori ashtu edhe kujdestari mund, nga një perspektivë e Sheriatit, të përfundojnë musharaka në çdo kohë pas dhënies së njoftimit. Pas përfundimit të musharakës, dhe me kusht që angazhimi i blerjes të mos jetë ushtruar nga kujdestari, asetet e prekshme të përfshira në musharaka do të likuidohen dhe, së bashku me asetet e paprekshme, do të shpërndahen midis origjinatorit dhe kujdestarit në proporcion me njësitë (ose kontributin kapital) të mbajtura nga secila palë në musharaka.

Dokumentacioni i kërkuar

Dokumentet e mëposhtme zakonisht kërkohen për një transaksion sukuk el-istithmar:

| Dokumentet | Palet | Shënimi/Qëllimi |

| Marrëveshja musharaka | Origjinatori (si partner) dhe kujdestari (si partner) | Për këndvështrimin e kujdestarit (dhe investitorëve), ky është dokumenti që krijon musharakan, i jep atij një pjesë të pronësisë në pasuritë musharaka dhe e bën atë të ketë të drejtën për një pjesë të fitimeve të gjeneruara nga ato pasuri musharaka. Për këndvështrimin e origjinatorit, ky është dokumenti mbi të cilin ai merr financimin. |

| Marrëveshja e menaxhimit | Kujdestari (si partner) dhe origjinatori (si agjent menaxhues) | Lejon kujdestarin të emërojë origjinatorin për të menaxhuar pasuritë musharaka në përputhje me një plan biznesi të rënë dakord. Lejon origjinatorin të implementojë financimin që ka marrë nga kujdestari (dhe investitorët) në përputhje me planin e tij biznesor. |

| Angazhimi për blerje (Va’d) | Eshte dhënë nga origjinatori (si detyrues) në favor të kujdestarit | Lejon kujdestarin të shesë të gjitha njësitë e tij në musharaka në vlerën e tregut te origjinatori nëse ndodh një ngjarje defekti ose në skadencë, në këmbim të së cilës origjinatori është i detyruar të paguajë vlerën e tregut të atyre njësive (përmes një çmimi ushtrimi – ju lutemi referohuni gjithashtu seksionit më poshtë nën titullin “Deklarata e AAOIFI-s e vitit 2008”), e cila përdoret më pas për të shërbyer të gjitha shumave të papaguara që u takojnë investitorëve |

| Angazhimi për shitje (Va’d) | Eshte dhënë nga kujdestari në favor të origjinatorit (si detyrues) | Lejon origjinatorin të blejë njësitë e kujdestarit në musharaka nga kujdestari në raste të kufizuara (p.sh., ndodhia e një ngjarje tatimore), në këmbim të së cilës origjinatori është i detyruar të paguajë të gjitha shumat e papaguara (përmes një çmimi ushtrimi) që të mund të paguajë kujdestari investitorët |

Struktura të Ngjashme / Zhvillime Strukturore

Shirkat el-melk

Një alternativë ndaj marrëveshjes musharaka shirkat el-’akd të përshkruar më sipër është marrëveshja shirkat el-melk, e cila në përgjithësi funksionon si më poshtë:

- Ose (i) origjinatori dhe kujdestari kontribuojnë të dy me para në musharaka për qëllime të blerjes së përbashkët të një aseti, ose (ii) origjinatori shet një pjesë të interesit të tij të pronësisë në një aset tek kujdestari;

- Origjinatori dhe kujdestari bëhen bashkëpronarë të aseteve përkatëse, secili me një interes pronësie në të gjithë asetin. Si rezultat i kësaj, marrëveshjet shirkat el-melk nuk mund të ndahen ose të njësohen në mënyrën që mund të bëhen marrëveshjet shirkat el-’akd (siç përshkruhet më sipër);

- Në maturim ose shpërbërje të hershme për shkak të një ngjarjeje mospërmbushjeje, thirrjeje opsionele ose ngjarjeje tatimore, kujdestari do të shiste interesin e tij të pronësisë përsëri tek origjinatori për një çmim zbatimi. Ngjashëm me strukturën shirkat el-’akd, përpara deklaratës së AAOIFI-t, çmimi i zbatimit shpesh fiksohej në fillim për të qenë një shumë e barabartë me shumën kryesore plus çdo shumë të shpërndarjes periodike të grumbulluar por të papaguar që u detyrohen investitorëve. Megjithatë, pas deklaratës së AAOIFI-t, pozicioni i përgjithshëm i Sheriatit është se kur origjinatori dhe blerësi sipas angazhimit të blerjes janë i njëjti entitet, çmimi i zbatimit nuk mund të fiksohet në këtë mënyrë dhe duhet të përcaktohet në vend të kësaj duke iu referuar vlerës së tregut të aseteve të musharakës në kohën e shitjes. Përsëri, si rezultat i kësaj, ekziston një rrezik që çmimi i zbatimit të jetë më i vogël se shuma e nevojshme për të paguar shumën kryesore dhe të gjitha shumat e shpërndarjes periodike të grumbulluara por të papaguara që u detyrohen investitorëve. Ky rrezik mund të zbutet duke integruar përmirësime shtesë strukturore në strukturë, duke përfshirë (i) mirëmbajtjen e një llogarie rezerve (siç diskutohet më sipër); dhe (ii) opsionin e një pale të tretë që siguron financim likuiditeti të pajtueshëm me Sheriatin për të financuar çdo mangësi në çdo pagesë që u detyrohet mbajtësve të certifikatës (shih seksionin më sipër me titull “Karakteristikat kryesore të Strukturës Themelore” për më shumë detaje); dhe

- Për qëllime të një marrëveshjeje të tillë, do të jetë gjithashtu e nevojshme të merret parasysh se çfarë interesi po i shitet kujdestarit (d.m.th. ligjor ose përfitues). Si një përmirësim shtesë strukturor, kujdestari mund të japë me qira interesin e tij të pronësisë në asetin(et) e musharakës tek origjinatori në këmbim të pagesave periodike të qirasë. Nëse zbatohet një përmirësim i tillë, pikat e theksuara në pjesën 1 (Sukuk el-ixhara) të këtij Kapitulli 2 (Strukturat e sukukut) do të duhet të merren gjithashtu parasysh.

Musharaka zvogëluese

Kur një sukuk është i strukturuar për të qenë amortizues, mund të zbatohet një marrëveshje musharaka zvogëluese. Sipas kësaj marrëveshjeje, si origjinatori ashtu edhe kujdestari duhet të jenë bashkëpronarë të aseteve dhe në çdo datë në të cilën duhet të ndodhë amortizimi, kujdestari do të shiste disa nga njësitë e tij ose një pjesë të interesit të tij të bashkëpronësisë në asetin(et) e musharakës tek origjinatori. Si pasojë e një shitjeje të tillë, njësitë ose interesi i pronësisë së kujdestarit (sipas rastit) në asetin(et) e musharakës zvogëlohet gjatë jetës së sukukut.

Deklarata e AAOIFI-t e vitit 2008

Përpara Deklaratës së AAOIFI-t, ishte e mundur që origjinatori t’i jepte kujdestarit një angazhim blerjeje dhe që çmimi i zbatimit të ishte një shumë fikse e përcaktuar në përputhje me një formulë (dhe jo duke iu referuar vlerës së tregut të aseteve të musharakës). Prandaj, çmimi i zbatimit zakonisht do të ishte, në rast të një mospërmbushjeje ose maturimi, i barabartë me shumën nominale të sukukut plus çdo shuma të shpërndarjes periodike të grumbulluar por të papaguar. Prandaj, investitorëve u “garantohej” të merrnin investimin e tyre kryesor dhe fitimin (subjekt i rreziqeve të zakonshme, të tilla si felimentimi, të pranishme në çdo sukuk ose strukturë obligacioni konvencionel). Megjithatë, sipas deklaratës së AAOIFI-t, dijetarët myslimanë kanë marrë pikëpamjen se nuk lejohet që një origjinator t’i japë kujdestarit një angazhim blerjeje për të blerë asetet e musharakës për çdo shumë tjetër përveç pjesës së kujdestarit të vlerës së tregut të aseteve të musharakës në kohën e shitjes. Premisa për këtë vendim ka qenë se sukuk el-musharaka janë analoge me instrumentet e bazuara në kapital dhe për këtë arsye partnerët në musharaka duhet të marrin rrezikun e fitimit dhe humbjes. Përcaktimi i vlerës së Aseteve të musharakës duke iu referuar shumës nominale të sukukut (ose duke iu referuar një shume të mangët) është i ngjashëm me një garanci të fitimit dhe shumës fillestare, e cila, përveç nëse jepet nga një pelë e tretë e pavarur (d.m.th. kushdo tjetër përveç origjinatorit), nuk lejohet sipas Sheriatit. Ky vendim ka rezultuar në një rënie të konsiderueshme të numrit të emetimeve të sukuk el-musharaka në vitet 2008 dhe 2009.