Struktura më e përdorur e sukukut është ajo e sukuk el-ixhara. Popullariteti i kësaj strukture mund t’i atribuohet disa faktorëve të ndryshëm; disa komentues e kanë përshkruar atë si strukturën klasike të sukukut, nga e cila janë zhvilluar të gjitha format e tjera, ndërsa të tjerë theksojnë thjeshtësinë e saj dhe pranimin nga dijetarët e Sheriatit si faktorët kryesorë që kontribuojnë në përhapjen e saj.

Në industrinë e financave islame, termi ixhara në mënyrë të përgjithshme kuptohet si “transferimi i të drejtës së shfrytëzimit të një aseti te një person tjetër në këmbim të një qiraje të pretenduar prej tij”, ose, në kuptimin më të drejtpërdrejtë, një “qira”.

Për të gjeneruar të ardhura për investitorët, të gjitha strukturat e sukuk-ut mbështeten ose në performancën e një aseti bazë, ose në një marrëveshje kontraktuale lidhur me atë aset. Ixhara është veçanërisht e dobishme në këtë aspekt, pasi mund të përdoret në një mënyrë që mundëson pagesa të rregullta gjatë gjithë kohëzgjatjes së marrëveshjes së financimit, si dhe ofron fleksibilitet për të përshtatur strukturën e pagesave dhe metodën e llogaritjes për të gjeneruar fitim.

Për më tepër, përdorimi i një angazhimi për blerje është gjerësisht i pranuar në kontekstin e sukuk al-ixhara pa kundërshtime nga Sheriati. Këto karakteristika e bëjnë ixharan një strukturë relativisht të thjeshtë për t’u përshtatur në emetimin e sukuk-ut.

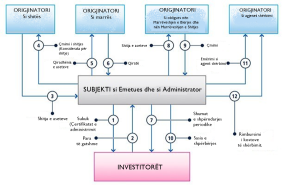

Më poshtë paraqitet një shembull i strukturës së sukuk el-ixhara, e bazuar në qasjen shitje dhe riqiradhënie.

Figura 1: Struktura e Sukuk al-Ixhara

Përmbledhje e Strukturës

- Njësia e Posaçme e Emetuesit (Issuer SPV) lëshon sukuk, të cilat përfaqësojnë një të drejtë pronësie të pandarë mbi një ASET ose transaksion bazë. Sukuku gjithashtu përfaqëson të drejtën kundrejt Issuer SPV për pagesën e Shumës së Shpërndarjes Periodike dhe Shumës së Likuidimit.

- Investitorët abonohen për sukuk dhe paguajnë të ardhurat te Issuer SPV (shuma e quajtur “Shuma Kryesore”). Issuer SPV shpall një besim mbi këto të ardhura (dhe mbi çdo aktiv të blerë me këto të ardhura – shih pikën 3 më poshtë) dhe kështu vepron si Amanetmbajtës në emër të Investitorëve.

- Origjinatori hyn në një marrëveshje për shitje dhe blerje me amanetmbajtësin, në bazë të së cilës ai pranon të shesë, ndërsa amanetmbajtësi pranon të blejë disa asete nga origjinatori.

- Amanetmbajtësi i paguan origjinatorit çmimin e blerjes si kompensim për blerjen e aseteve, në një shumë të barabartë me Shumën Kryesore.

- Amanetmbajtësi ua jep me qira asetet përsëri origjinatorit në bazë të një marrëveshjeje qiraje (ixhara), për një periudhë që pasqyron afatin e maturimit të sukukut.

- Origjinatori (si qiramarrës) kryen pagesa të rregullta të qirasë te amanetmbajtësi (si qiradhënës). Shuma e çdo qiraje është e barabartë me shumën e shpërndarjes periodike të sukukut në atë kohë. Kjo shumë mund të llogaritet sipas një norme fikse ose të ndryshueshme (p.sh. LIBOR ose EIBOR), në varësi të monedhës së emetimit të sukukut dhe marrëveshjes paraprake mes palëve.

- Issuer SPV i paguan investitorëve çdo shumë të shpërndarjes periodike duke përdorur të ardhurat nga qiraja e marrë nga origjinatori.

- Në rastin e:

- Një ngjarjeje të mospagimit ose në maturim (sipas opsionit të Amanetmbajtësit në bazë të Angazhimit për Blerje); ose

- Ushtrimit të një opsioni për thirrje (nëse zbatohet për sukukun) ose ndodhjes së një ngjarjeje tatimore (të dyja sipas opsionit të origjinatorit në bazë të angazhimit për shitje),

Amanetmbajtësi do të shesë, dhe origjinatori do të riblejë, asetet me çmimin e realizimit, i cili do të jetë i barabartë me shumën kryesore plus çdo shumë të shpërndarjes periodike të akumuluar, por të papaguar, që u detyrohet investitorëve.

- Origjinatori (si Debitor) paguan Çmimin e Ushtrimit.

- Issuer SPV i paguan investitorëve shumën e likuidimit duke përdorur çmimin e realizimit të marrë nga origjinatori.

- Amanetmbajtësi dhe origjinatori do të hyjnë në një marrëveshje të agjencisë së shërbimeve, sipas së cilës amanetmbajtësi e cakton origjinatorin si agjent shërbimesh, për të përmbushur disa nga detyrimet e tij në kuadër të marrëveshjes së qirasë, përfshirë:

- Mirëmbajtjen e madhe,

- Sigurimin (takaful),

- Pagesën e taksave në lidhje me Asetet.

Nëse Originatori (si Agjent Shërbimesh) pretendon ndonjë kosto ose shpenzim për përmbushjen e këtyre detyrimeve (Kostot e Shërbimeve), qiraja për periudhën pasuese të qirasë do të rritet me një shumë të barabartë (Qira Shtesë). Kjo Qira Shtesë, që Originatori (si Qiramarrës) duhet të paguajë, do të zbritet nga detyrimi i Amanetmbajtësit për të paguar Kostot e Shërbimeve.

Karakteristikat Kryesore të Strukturës Bazë

Më poshtë paraqitet një përmbledhje e kërkesave themelore që duhet të merren parasysh kur përdoret ixhara si struktura bazë për emetimin e sukukëve:

- Qiraja (shpërblimi financiar) duhet të jetë me një normë të dakorduar dhe për një periudhë të caktuar.

- Objekti i ixharasë duhet të ketë një përdorim të vlefshëm (pra, gjërat që nuk kanë një shfrytëzim të ligjshëm nuk mund të jepen me qira).

- Pronësia e asetit(ve) duhet të mbetet në duart e amanetmbajtësit (Trustee), ndërsa vetëm e drejta e shfrytëzimit mund t’i transferohet origjinuesit (prandaj, çdo gjë që mund të konsumohet nuk mund të jepet me qira përmes një ixhara).

- Meqenëse pronësia e asetit(ve) mbetet me amanetmbajtësin, përgjegjësitë që rrjedhin nga pronësia mbeten gjithashtu me të – aseti mbetet rreziku i amanetmbajtësit gjatë gjithë periudhës së qirasë (pra, çdo dëm apo humbje e shkaktuar nga faktorë jashtë kontrollit të origjinuesit është përgjegjësi e amanetmbajtësit).

- Çdo përgjegjësi që lidhet me përdorimin e asetit(ve) i takon origjinuesit (si qiramarrës).

- Origjinuesi (si qiramarrës) nuk mund ta përdorë asetin për ndonjë qëllim tjetër përveç atij të specifikuar në marrëveshjen e ixharasë (ose të qirasë). Nëse nuk përcaktohet ndonjë qëllim, origjinuesi mund ta përdorë atë sipas funksionit të tij normal në aktivitetin e tij të zakonshëm.

- Aseti(et) duhet të identifikohen qartë në marrëveshjen e ixharasë dhe të jenë të identifikueshme në praktikë.

- Qiraja duhet të përcaktohet në momentin e kontraktimit për të gjithë periudhën e ixharasë. Edhe pse është e mundur të ndahet periudha e ixharasë në intervale më të vogla, ku mund të caktohen shuma të ndryshme qiraje, shuma e qirasë duhet të jetë fikse në fillim të secilit interval dhe sheriati do ta konsiderojë secilin interval qiraje si një marrëveshje të veçantë qiraje.

- Nëse një aset humbet plotësisht funksionin për të cilin ishte dhënë me qira, dhe nuk është e mundur të riparohet, ixhara përfundon në ditën kur ndodh kjo humbje (Humbje Totale). Në rast të një humbjeje totale, amanetmbajtësi mund të ketë të drejtën/mundësinë të zëvendësojë ose të ndërrojë asetin e prekur – por kjo ndodh vetëm nëse origjinuesi (si agjent shërbimi) është në gjendje të përdorë sigurimin (tekaful) ose ndonjë përfitim tjetër për humbjen totale për të siguruar asetet zëvendësuese.

- Nëse një Humbje Totale është shkaktuar nga keqpërdorimi ose pakujdesia e origjinuesit, atëherë origjinuesi do të jetë i detyruar ta kompensojë amanetmbajtësin për humbjen e vlerës së asetit të prekur, sipas vlerës që kishte menjëherë para humbjes totale.

- Nëse një aset pëson vetëm dëmtim të pjesshëm, ixhara do të vazhdojë të mbetet në fuqi për atë aset.

Këto kërkesa bazohen në Standardin nr. 9 të Sheriatit për Ixharanë dhe Ixharanë Muntahia Bittemlik të Organizatës për Kontabilitetin dhe Auditimin e Institucioneve Financiare Islame (AAOIFI) dhe në parime të tjera të njohura të ixharasë.

Dokumentacioni i Kërkuar

| Dokumenti | Palët | Përmbledhje/Qëllimi |

| Marrëveshja e shitblerjes | Origjinatori (si Shitës) dhe Amanetmbajtësi (si Blerës) | Nga perspektiva e Amanetmbajtësit (dhe Investitorëve), ky dokument siguron pronësinë e aseteve që gjenerojnë të ardhura (dmth. Asetet). Nga perspektiva e Origjinatorit, ky është dokumenti në bazë të të cilit ai merr financim. |

| Marrëveshja e qirasë (Ixhara) | Amanetmbajtësi (si Qiradhënës) dhe Origjinatori (si Qiramarrës) | Amanetmbajtësi jep me qira asetet përsëri tek origjinatori në një mënyrë që:

i) jep origjinatorit posedimin dhe përdorimin e aseteve, duke i mundësuar atij vazhdimin e aktivitetit kryesor të biznesit pa ndërprerje; dhe ii) përmes pagesave të qirasë (rentas), gjeneron një kthim për amanetmbajtësin (dhe investitorët). |

| Marrëveshja e Agjencisë së Shërbimeve | Amanetmbajtësi (si Qiradhënës/Pronar) dhe Origjinatori (si Agjent i Shërbimeve) | Lejon Amanetmbajtësin që t’ia kalojë Originatorit përgjegjësinë për mirëmbajtjen kryesore, sigurimin (takaful) dhe pagesën e taksave (dmth. detyrimet e pronarit). Çdo shumë rimbursimi ose tarifë shërbimi e pagueshme ndaj Agjentit të Shërbimit zbritet nga (i) një ‘qira suplementare’ përkatëse sipas Ixharasë ose (ii) një shumë shtesë e cila i shtohet Çmimit të Ushtrimit (të pagueshëm sipas Angazhimit për Blerje ose Angazhimit për Shitje, sipas rastit). |

| Angazhimi për Blerje (Wa’d) | I dhënë nga origjinatori (si debitor) në favor të amanetmbajtësit | Lejon amanetmbajtësin që të rishesë asetet tek origjinatori në rast të një ngjarjeje të paracaktuar të mospagimit ose në maturim, me kusht që origjinatori të paguajë të gjitha shumat eë papaguara (përmes çmimit të realizimit), në mënyrë që amanetmbajtësi t’i paguajë investitorët. |

| Angazhimi për Shitje (Wa’d) | I dhënë nga amanetmbajtësi në favor të origjinatorit (si debitor) | Lejon origjinatorin që të riblejë asetet nga amanetmbajtësi në rrethana të kufizuara (p.sh. në rastin e një ngjarjeje tatimore), me kusht që origjinatori të paguajë të gjitha shumat e papaguara (përmes një çmimi të realizimit), në mënyrë që amanetmbajtësi t’i paguajë investitorët. |

| Angazhimi për zëvendësim (Wa’d) – OPSIONALE | I dhënë nga amanetmbajtësi në favor të origjinatorit (si debitor) | Lejon origjinatorin që të zëvendësojë aAsetet (të cilat mund të ketë nevojë t’i shesë ose t’i disponojë ndryshe) me asete të tjera që kanë të paktën të njëjtën vlerë dhe aftësi për të gjeneruar të ardhura. |

Struktura të Ndërlidhura / Zhvillime Strukturore

Rritja e tregut të sukukëve ka çuar në zhvillimin e një sërë strukturash ‘hibride’ rreth modelit të sukuk el-ixhara, me qëllim sigurimin e fleksibilitetit shtesë – veçanërisht kur bëhet fjalë për zgjedhjen e aseteve themelore. Më poshtë përmblidhen disa nga këto zhvillime:

- Në mënyrë që t’u mundësohet investitorëve të marrin kompensim kur një aset është ende në ndërtim, disa dijetarë të Sheriatit kanë lejuar përdorimin e një marrëveshjeje qiraje të ardhshme (të njohur si ixhara mevsufah fi el-dimmah). Kjo marrëveshje e qirasë së ardhshme zakonisht kombinohet me një kontratë istisna (ose marrëveshje prokurimi), në bazë të së cilës porositet ndërtimi i aseetit. Kjo strukturë do të trajtohet më në detaje më vonë në një artikull për Sukuk el-Istisna; dhe

- Nëse ekziston titulli juridik dhe/ose i regjistruar i një aseti të caktuar dhe (për shkak të, për shembull, kostove të ndaluara ose implikimeve tatimore të regjistrimit të një transferimi të tillë të titullit) nuk është e mundur të transferohet ai titull juridik/i regjistruar, janë miratuar disa struktura që lejojnë vendosjen e një ixhare, pavarësisht faktit se amanetmbajtësi nuk ka pronësi të plotë ligjore mbi atë aset. Për shembull:

- Mund të jetë e mundur, në varësi të llojit të asetit dhe qëndrimit të marrë nga dijetarët përkatës të Sheriatit, të mbështetet në konceptin e pronësisë përfituese në strukturimin e një transaksioni sukuk el-ixhara. Marrëveshja e shitblerjes (në strukturën e shitjes dhe qirasë së kthyer të diskutuar më sipër) do të dokumentonte shitjen dhe transferimin te amanetmbajtësi të interesit të pronësisë përfituese në asetin bazë – dhe një interes i tillë i pronësisë përfituese do të ishte i mjaftueshëm për të mundësuar hyrjen e amanetmbajtësit në marrëveshjet e qirasë së kthyer të parashikuara në shembullin e mësipërm;

- Nëse përdorimi i një aseti njihet nga regjimi juridik dhe rregullator bazë, mund të jetë e mundur të krijohen kategori të ndryshme të përdorimit dhe shitja e një të drejte përdorimi të mbështetet për qëllime të strukturimit të një transaksioni sukuk el-ixhara. Një shembull i kësaj është përmes dhënies së një interesi musataha (një e drejtë reale), ku mbajtësi (ose musatahee) merr të drejtën për të përdorur dhe zhvilluar tokën me të drejta të tilla mbi atë tokë në një mënyrë që i lejon mbajtësit të jetë pronari i plotë i ndërtesave të ndërtuara mbi atë tokë gjatë periudhës së musatahas. Megjithatë, duhet të theksohet se një musataha ofron një interes më të kufizuar se sa pronësia e plotë ose absolute. E drejta e musatahas, kur krijohet, i jepet mbajtësit nga pronari i pronës me të drejtë të plotë. E drejta, ndonëse nuk është një interes qiraje, është mjaft e ngjashme me një interes qiraje. Disa dijetarë të Sheriatit e konsiderojnë këtë të mjaftueshme për të mundësuar që mbajtësi (ose musatahee), nga ana e tij, ta japë me qira tokën dhe çdo ndërtesë mbi të për origjinuesin sipas një marrëveshjeje ixhare. Në thelb, një kontratë musataha zëvendëson marrëveshjen e shitblerjes në strukturën e shitjes dhe qirasë së kthyer të diskutuar më sipër; dhe

- Është gjithashtu e mundur që një marrëveshje qiraje kryesore të përdoret në vend të marrëveshjes së shitblerjes (në strukturën e shitjes dhe qirasë së kthyer të diskutuar më sipër), në mënyrë që amanetmbajtësi të marrë një të drejtë afatgjatë për të përdorur një aset sipas qirasë kryesore, duke i mundësuar kështu amanetmbajtësit të hyjë në një nën-qira (ixhara).