Hapi i parë në strukturimin e një sukuku shpesh është analiza e natyrës së biznesit të iniciatorit dhe vlerësimi i aseteve (nëse ka) që mund të mbështesin emetimin e sukukut. Nëse nuk është e mundur të identifikohet një aset i prekshëm dhe biznesi i emetuesit është kryesisht “i paprekshëm”, atëherë emetimi i sukuk-ut mund të strukturohet ende (ndonëse kjo qasje nuk është e pranuar në mënyrë universale).

Ndoshta shembujt më të mirë të kësaj përfshijnë institucionet financiare islame dhe të drejtat e tyre mbi të ardhurat nga një sërë teknikash të ndryshme të financimit islam (të bazuara në kontrata islame të lidhura me klientët e këtyre institucioneve). Është e mundur që të drejtat sipas këtyre kontratave islame të grupohen së bashku dhe të “shiten” për të shërbyer si bazë për emetimin e sukukut. Megjithatë, duhet pasur kujdes që kjo të mos interpretohet si tregtim me borxhe.

Termi “istithmar” në mënyrë të përgjithshme nënkupton një “investim”. Në një strukturë të sukuk el-istithmar, është e mundur që kontratat ixhara (dhe asetet përkatëse), të ardhurat nga murabaha dhe/ose istisna (të gjeneruara nga iniciatori), si dhe aksionet dhe/ose certifikatat e sukukut, të paketohen së bashku dhe të shiten si një investim. Të ardhurat e gjeneruara nga ky investim mund të përdoren më pas për të kryer pagesa ndaj investitorëve të sukukut.

Në datën e botimit, nuk ka emetime të sukuk el-istithmar të listuara nga iniciatori në NASDAQ Dubai.

Shembuj të emetimeve të sukuk el-istithmar, për të cilat ka dhënë këshillë Clifford Chance LLP dhe që janë listuar diku tjetër, përfshijnë emetimin e Bankës Islame për Zhvillim në vitin 2009 (të listuar në Bursën e Londrës).

Në faqen në vijim paraqitet një shembull i strukturës së sukuk el-istithmar, i njohur ndonjëherë si sukuk i agjencisë së investimeve:

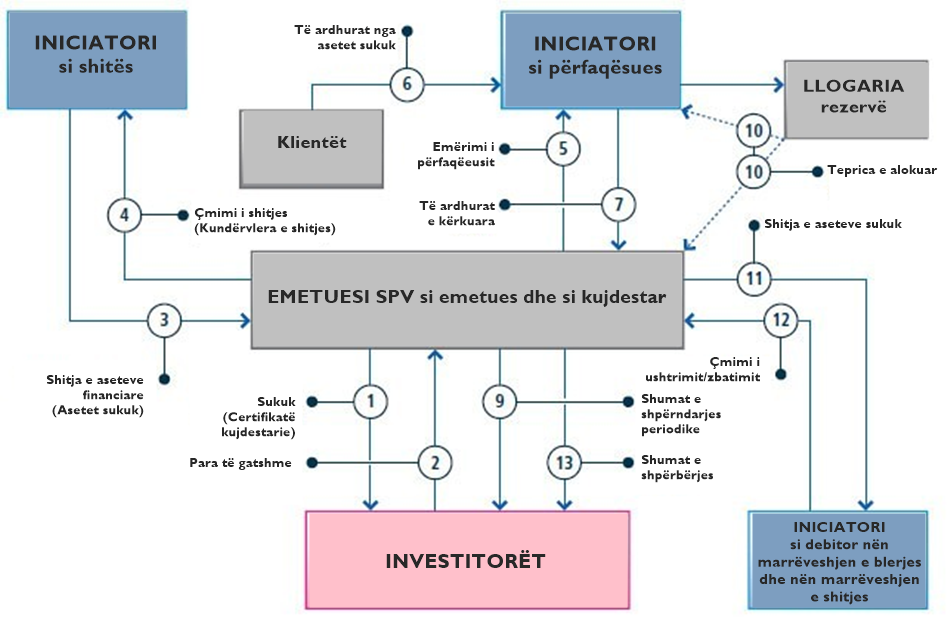

Figura 1: Struktura e Sukuk el-Istithmar

Përmbledhje e strukturës (Duke përdorur numërimin nga figura 7 më sipër)

- Emetuesi SPV emeton sukuk, të cilat përfaqësojnë një interes pronësor të pandarë në një aset ose transaksion bazë. Ato gjithashtu përfaqësojnë një të drejtë kundër emetuesit SPV për pagesën e shumës së shpërndarjes periodike dhe shumës së shpërbërjes.

- Investitorët abonohen për sukuk dhe paguajnë të ardhurat tek Emetuesi SPV (shuma kryesore). Emetuesi SPV shpall një trust mbi këto të ardhura (dhe mbi çdo aset të blerë duke përdorur këto të ardhura – shihni paragrafin 3 më poshtë) dhe në këtë mënyrë vepron si kujdestar (Trustee) në emër të investitorëve.

- Emetuesi fillestar (Iniciatori) hyn në një marrëveshje shitblerjeje me kujdestarin, sipas së cilës iniciatori pranon të shesë, dhe kujdestari pranon të blejë, një portofol të caktuar të aseteve financiare (të quajtura “Asetet e sukukut”).

- Kujdestari paguan çmimin e blerjes tek iniciatori fillestar si kundërvlerë për blerjen e Aseteve të Sukuk-ut, në një shumë të barabartë me shumën kryesore.

- Kujdestari emëron iniciatorin fillestar si vekil (ose agjent, përfaqësues) për administrimin e aseteve të sukukut, për një periudhë që përputhet me afatin e maturimit të sukukut. Iniciatori fillestar është përgjegjës për administrimin e këtyre aseteve dhe mbledhjen e të ardhurave prej tyre (duke përfshirë kapitalin dhe profitin).

- Iniciatori mbledh të ardhurat nga asetet e sukukut nga klientët përkatës dhe i depoziton këto shuma në një llogari të dedikuar (e quajtur “Llogaria e Mbledhjes”).

- Në intervale të rregullta, që përkojnë me datat e shpërndarjes periodike, iniciatori do të duhet të bëjë pagesa të të ardhurave ndaj kujdestarit në lidhje me asetet e sukukut. Kjo reelizohet përmes një shume të synuar (e quajtur “Të ardhura të Kërkuara”), e cila përcaktohet për çdo periudhë mbledhjeje. Kjo shumë do të jetë e barabartë me shumën e shpërndarjes periodike të pagueshme sipas sukukut në atë kohë. Kjo mund të llogaritet në bazë të një norme fikse ose variabël (p.sh., LIBOR ose EIBOR), në varësi të denominimit të sukukut dhe marrëveshjes së ndërsjellë të palëve.

- Gjatë një periudhe të caktuar mbledhjeje, nëse shuma e të ardhurave të mbledhura nga asetet e sukukut (siç reflektohet në llogarinë e mbledhjes) është më e madhe se Të Ardhurat e Kërkuara, teprica mund të:

- Kreditohet në një llogari rezervë (“Llogaria e Rezervës”) të mbajtur nga iniciatori; ose

- Në rast se një aset financiar ka arritur maturimin (dhe kapitali është paguar nga klienti), për të shmangur tepricën e likuiditetit, përdoret për të blerë asete të tjera financiare sipas marrëveshjes së blerjes në paragrafin 3 më sipër (të cilat më pas bëhen Asetet e Sukukut).

Bilanci në Llogarinë e Rezervës (nëse ka) mund të përdoret gjithashtu për të mbuluar ndonjë mungesë në të ardhurat e mbledhura për të përmbushur Të Ardhurat e Kërkuara në ndonjë periudhë të dhënë. Në rast se ka një mungesë si në mbledhjet ashtu edhe në Llogarinë e Rezervës, mund të jetë e lejueshme që iniciatori të bëjë një pagesë paraprake ose të ofrojë një financim të përputhshëm me Shariatin për të mbuluar këtë boshllëk.

- Emetuesi SPV paguan çdo shumë të shpërndarjes periodike tek investitorët duke përdorur të ardhurat e kërkuara të pranuara nga iniciatori.

- Në momentin e shlyerjes së sukukut, bilanci i mbetur në llogarinë e rezervës (nëse ka) do të paguhet (i quajtur “shuma e rezervës së shpërndarë”) tek kujdestari për të mundësuar pagesën e shumës së shpërbërjes ndaj investitorëve. Teprica (nëse ka) do të mbahet nga iniciatori si një tarifë stimuluese.

- Në rast

- të një ngjarjeje të paracaktuar ose në maturim (sipas opsionit të Kujdestarit sipas Angazhimit të Blerjes), ose në rast të një thirrjeje opsionele ose një ngjarjeje tatimore (sipas opsionit të Emetuesit fillestar sipas Angazhimit të Shitjes),

- Kujdestari do të shesë dhe Emetuesi fillestar do të blejë Asetet e Sukuk-ut me Çmimin e Ushtrimit, i cili do të jetë i barabartë me Shumën Kryesore Plus çdo Shumë të Shpërndarjes Periodike të akumuluar, por të papaguar ndaj Investitorëve Minus Shumën e Rezervës së Shpërndarë (nëse ka).

- Pagesa e çmimit të ushtrimit nga iniciatori (si debitor).

- Emetuesi SPV paguan shumën e shpërbërjes ndaj Investitorëve duke përdorur çmimin e ushtrimit dhe shumën e rezervës së shpërndarë (nëse ka) të marrë nga iniciatori.

Karakteristikat kryesore të strukturës themelore

Më poshtë paraqitet një përmbledhje e kërkesave bazë që duhet të merren në konsideratë kur përdoret sukuk el-istithmar:

- Informimi dhe miratimi i klientëve – Ka gjasa që klientët të cilëve u përkasin asetet financiare (të përfshira në asetet e sukukut) do të duhet të informohen (dhe, në disa raste, të kërkohet miratimi i tyre) për shitjen e këtyre aseteve tek kujdestari (trustee) dhe për rolin e iniciatorit (originator) në veprimin si përfaqësues i kujdestarit.

- Kushtet për pranueshmërinë dhe tregtueshmërinë e sukuk-ut – Për të siguruar që sukuku të mbetet i pranueshëm dhe i tregtueshëm, do të jetë e nevojshme të përfshihen mekanizma mbrojtës në dokumentacion, për të siguruar që vlera neto e kontratave ixhara (së bashku me asetet themelore), aksioneve dhe certifikatave të sukukut të bazuar në asete (jo sukuk el-murabaha) të përfshira në asetet e sukukut, në çdo datë të caktuar, të mos jetë më e vogël se 30% e vlerës neto të përgjithshme të aseteve të sukukut në datën e mbylljes.

- Roli i një kujdestari (custodian) mund të jetë i nevojshëm për të garantuar që asetet e sukukut të jenë të ndara në mënyrë të mjaftueshme nga asetet e tjera financiare të iniciatorit.

- Shumat kryesore nga asetet financiare bazë nuk duhet kurrë të përdoren për të shërbyer pagesat e kuponëve sipas sukukut.

- Edhe pse marrëveshja vakela do të kërkojë pagesën e një tarife paraprake ndaj iniciatorit (si vekil), kjo tarifë mund të kombinohet me një tarifë stimuluese e cila paguhet në maturim, bazuar në performancën e përgjithshme të aseteve të sukukut. Megjithatë, duhet pasur kujdes që kjo të mos shndërrohet në ndarje fitimi.

Kërkesat e mësipërme bazohen në parimet e përcaktuara në standardet e sheriatit të AAOIFI, përkatësisht:

- 17 – Investimi sukuk (Investment Sukuk),

- 21 – Letrat Financiare (Aksionet dhe Obligacionet),

- 23 – Agjencia (Agency),

si dhe në parime të tjera të vendosura që lidhen me konceptin e istithmar.

Dokumentacioni i Kërkuar

Për një transaksion sukuk el-istithmar, zakonisht kërkohet dokumentacioni i mëposhtëm:

| Dokumenti | Palët e përfshira | Përmbledhje / Qëllimi |

| Marrëveshja e shitblerjes | Iniciatori (si shitës) dhe kujdestari (si blerës) | Nga perspektiva e kujdestarit (dhe investitorëve), ky dokument garanton pronësinë mbi asetet financiare që gjenerojnë të ardhura (d.m.th., asetet e sukukut). Nga perspektiva e iniciatorit, ky është dokumenti nëpërmjet të cilit ai siguron financimin. |

| Marrëveshja Vakela | Kujdestari (si kryepërfaqësues) dhe iniciatori (si vekil) | Kujdestari emëron iniciatorin si vekil (ose agjent) për administrimin e aseteve të ukukut, në mënyrë që: 1) Iniciatori të mbajë kontrollin mbi asetet, duke siguruar vazhdimësinë e aktivitetit të tij kryesor; dhe 2) Përmes mbledhjes së të ardhurave dhe arritjes së nivelit të synuar të të ardhurave të kërkuara, të sigurohet kthimi për kujdestarin (dhe Investitorët). |

| Angazhimi për blerje (Va’d) | Lëshuar nga iniciatori (si debitor) në favor të kujdestarit | Lejon kujdestarin të shesë asetet e sukukut përsëri te iniciatori në rast të një ngjarjeje të mospagimit ose në maturim. Në këmbim, iniciatori është i detyruar të paguajë të gjitha shumave të papaguara (përmes një çmimi ushtrimi) në mënyrë që kujdestari të paguajë investitorët. |

| Angazhimi për shitje (Va’d) | Lëshuar nga kujdestari në favor të iniciatorit (si debitor) | Lejon iniciatorin të blejë përsëri asetet e sukukut nga kujdestari në rrethana të kufizuara (p.sh., në rast të një ngjarjeje tatimore). Në këmbim, iniciatori është i detyruar të paguajë të gjitha shumave të papaguara (përmes një çmimi ushtrimi) në mënyrë që kujdestari të paguajë investitorët. |

Zhvillimet Strukturore dhe Vëzhgime

Megjithëse sukuk el-istithmar ndan disa veçori strukturore me sukuk el-mudaraba dhe sukuk el-vakela, ai duhet të dellohet qartë prej tyre.

Aspektet e mëposhtme të emetimit të një sukuk al-istithmar kërkojnë shqyrtim të mëtejshëm:

- Ekzistojnë mendime të ndryshme lidhur me mënyrën se si duhet të kompensohet një mungesë gjatë një periudhe grumbullimi – disa dijetarë të Sheriatit preferojnë të shmangin përdorimin e angazhimit për blerje në këtë rast dhe në vend të kësaj do të kërkonin që iniciatori ta mbulonte mungesën qoftë përmes pagesave paraprake ose sigurimit të financimit të likuiditetit në përputhje me Sheriatin. Megjithatë, këto marrëveshje nuk janë pa vështirësitë e tyre;

- Ekzistojnë gjithashtu mendime të ndryshme midis dijetarëve të Sheriatit lidhur me kërkesat (në aspektin e pragjeve minimale dhe llojeve të aseteve) për të ruajtur tregtueshmërinë e sukukut; dhe

- Mund të jetë e nevojshme që disa prej roleve të Originuesit të kryhen nga një entitet tjetër ose/ dhe të vendoset një marrëveshje për nën-agjenci apo delegim, me qëllim kapërcimin e shqetësimeve të mbetura në lidhje me entitetin që do të ofrojë përfundimisht angazhimin për blerje.