I njohur gjithashtu si “obligacioni islam i projekteve”, struktura e sukuk el-istisna nuk është përdorur gjerësisht. Edhe pse në pamje të parë duket si një strukturë ideele për financimin e zhvillimeve të reja (greenfield development), disa mangësi strukturore janë dëshmuar të vështira për t’u kapërcyer. Si rezultat, sukuk el-istisna nuk është shfaqur si një burim elternativ i financimit islam për projektet me financim nga burime të shumta, ashtu siç ishte parashikuar më parë.

Një çështje veçanërisht e rëndësishme është pikëpamja mbizotëruese se sukuk el-istisna nuk mund të tregtohet gjatë periudhës së ndërtimit. Përveç kësaj, qasjet e ndryshme të dijetarëve të Sheriatit mbi qiratë e parapaguara dhe pagesat e përfundimit të istisna-së i kanë shtyrë strukturuesit të marrin në konsideratë struktura më ‘fleksibile’ (si sukuk el-musharaka).

Në terma të përgjithshëm, istisna nënkupton ‘porositjen e një prodhuesi për të prodhuar një mell të caktuar për blerësin’. Në një marrëveshje istisna, është e rëndësishme që çmimi dhe specifikimi i mellrave që do të prodhohen të përcaktohen që në fillim.

Në kontekstin modern të financave islame, istisna është zhvilluar si një mjet veçanërisht i dobishëm për financimin islam të fazës së ndërtimit të një projekti – shpesh konsiderohet i ngjashëm me një kontratë të tipit ‘turnkey’ me çmim fiks. Për të mundësuar që investitorët të marrin kthime gjatë periudhës së ndërtimit të aseteve sipas një marrëveshjeje istisna, disa dijetarë të Sheriatit kanë lejuar përdorimin e një marrëveshjeje të qirasë së ardhshme (të njohur si ixhara mevsufah fi el-dhimmah) së bashku me marrëveshjen istisna.

Si rrjedhojë, sukuk el-istisna shpesh përfshin një kombinim midis një marrëveshjeje istisna dhe një marrëveshjeje qiraje të ardhshme – ndërsa istisna shërben si metoda përmes së cilës investitorët mund të avancojnë fonde për një emetues, ixhara ofron metodën më të përshtatshme të pagesës për këta investitorë.

Përdorimi i pagesave të fazuara (një veçori e zakonshme në marrëveshjet e ndërtimit istisna – shih më poshtë) mund të rezultojë që një pjesë e fondeve të mbledhura nga sukuk të mbetet e pashfrytëzuar për një periudhë të gjatë gjatë ndërtimit (deri në arritjen e pikave kyçe të projektit).

Për këtë arsye, mund të jetë e nevojshme të shqyrtohet investimi i këtyre shumave në investime të përputhshme me Sheriatin për të zvogëluar humbjen financiare (p.sh., shpërndarjet periodike duhet të vazhdojnë të paguhen edhe kur fondet mbeten të pashfrytëzuara – një situatë që me shumë gjasë do të jetë e papranueshme për emetuesin).

Megjithatë, duhet theksuar se kjo qasje për investimin e fondeve të pashfrytëzuara të sukuk ka marrë kritika të caktuara.

Në momentin e publikimit të këtij raporti, nuk ka emetime të sukuk el-istisna të listuara nga emetuesit në NASDAQ Dubai.

Oferta e sukuk nga Qatar Reel Estate Investment Company (QREIC) në vitin 2006, e cila përfshin një komponent istisna në strukturën e saj, është e listuar në tregun Euro MTF të Bursës së Luksemburgut. Emisioni i dytë i sukuk nga Nationel Centrel Cooling Company (Tabreed) në vitin 2008 gjithashtu përmban një komponent istisna dhe është i listuar në Bursën e Londrës.

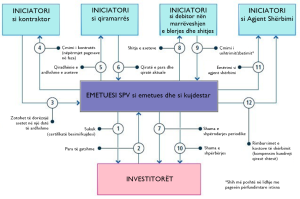

Më poshtë paraqitet një shembull bazë i strukturës së sukuk el-istisna.

Figura 1: Struktura e Sukuk el-Istisna

Përmbledhje e strukturës

- Emetuesi SPV lëshon sukuk, të cilat përfaqësojnë një interes të pandarë të pronësisë mbi një aset ose transaksion bazë. Ato gjithashtu përfaqësojnë një të drejtë kundër emetuesit SPV për pagesën e shumës së shpërndarjes periodike dhe shumës së shpërbërjes.

- Investitorët pajtohen për sukuk dhe paguajnë të ardhurat te emetuesi SPV (shuma kryesore – “Principel Amount“).

- Emetuesi SPV deklaron një trust mbi të ardhurat (dhe mbi çdo aset të blerë me këto të ardhura – shih paragrafin 4 më poshtë) dhe, në këtë mënyrë, vepron si kujdestar (Trustee) në emër të investitorëve.

- Iniciatori hyn në një marrëveshje istisna me kujdestarin (Trustee), sipas së cilës ai angazhohet të prodhojë ose ndërtojë disa asete (“Asetet”) dhe merr përsipër t’i dorëzojë ato në një datë të ardhshme, ndërsa kujdestari pajtohet të komisionojë këto asete për dorëzim në atë datë të ardhshme.

- Kujdestari paguan një çmim (zakonisht nëpërmjet pagesave të fazuara sipas pikave kyçe të projektit) për iniciatorin si kundërvlerë për asetet në një shumë të përgjithshme të barabartë me shumën kryesore. Kujdestari angazhohet t’ia japë me qira asetet iniciatorit sipas një marrëveshjeje qiraje të ardhshme (ixhara mevsufah fi el-dhimmah) për një periudhë që reflekton afatin e maturitetit të sukuk.

- Iniciatori (si qiramarrës) bën pagesat e mëposhtme për kujdestarin (si qiradhënës) në intervele të rregullta:

-

- Qiranë e parapaguar përpara dorëzimit të aseteve.

- Qiranë aktuele pas dorëzimit të aseteve.

Këto pagesa janë të barabarta me shumën e shpërndarjes periodike të pagueshme sipas sukuk. Ato mund të llogariten me një normë fikse ose variabël (p.sh. LIBOR ose EIBOR), në varësi të denominimit të sukuk dhe marrëveshjes së ndërsjellë të palëve.

- Emetuesi SPV i paguan çdo shumë të shpërndarjes periodike investitorëve duke përdorur qiranë e parapaguar ose, sipas rastit, qiranë aktuele të marrë nga iniciatori.

- Pas dorëzimit të aseteve, në rast të:

-

- Një ngjarjeje të mospagimit ose në maturitet (me opsionin e kujdestarit sipas marrëveshjes së blerjes); ose

- Ushtrimit të një thirrjeje opsionele (nëse zbatohet për sukuk) ose ndodhjes së një ngjarjeje tatimore (të dyja sipas opsionit të iniciatorit sipas marrëveshjes së shitjes),

kujdestari do të shesë dhe iniciatori do të blejë asetet me çmimin e ushtrimit të opsionit, i cili do të jetë i barabartë me shumën kryesore plus çdo shumë të shpërndarjes periodike të papaguar dhe të akumuluar që i detyrohet investitorëve. Nëse ndodh një përfundim para dorëzimit të aseteve, kjo do të trajtohet sipas marrëveshjes istisna – ku kërkohet një pagesë e përfundimit të istisnasë, e cila do të lërë emetuesin SPV me një pretendim ndaj iniciatorit për një shumë të mjaftueshme për të mbuluar shumën e shpërbërjes. Për më tepër, emetuesi SPV do të duhet t’i kthejë iniciatorit qiratë e parapaguara sipas marrëveshjes së qirasë së ardhshme (shih më poshtë).

- Pagesa e çmimit të ushtrimit nga iniciatori (si debitor) ose, nëse përfundimi ndodh përpara dorëzimit të aseteve, pagesa e përfundimit të istisnasë nga iniciatori (si kontraktues).

- Emetuesi SPV i paguan shumën e shpërbërjes investitorëve duke përdorur çmimin e ushtrimit (ose, nëse përfundimi ndodh para dorëzimit të aseteve, pagesën e përfundimit të istisna-së) të marrë nga iniciatori.

- Kujdestari dhe iniciatori do të lidhin një marrëveshje të agjencisë së shërbimit, sipas së cilës kujdestari do të emërojë iniciatorin si agjent shërbimi, nga momenti i dorëzimit të aseteve, për të përmbushur disa nga detyrimet e tij sipas marrëveshjes së qirasë së ardhshme, si:

- Mirëmbajtjen kryesore të aseteve,

- Sigurimin (ose takafulin),

- Pagesën e taksave për asetet.

Nëse iniciatori (si agjent shërbimi) kërkon rimbursim për shpenzimet e kryera për këto detyrime (Kostot e shërbimit), qiraja aktuele për periudhën e ardhshme do të rritet për një shumë ekuivelente (qiraja shtesë). Kjo qira shtesë e pagueshme nga iniciatori (si qiramarrës) do të përdoret për të kompensuar detyrimin e Kujdestarit për të paguar Kostot e Shërbimit.

Karakteristikat Kryesore të Strukturës Bazë

Më poshtë paraqitet një përmbledhje e kërkesave themelore që duhet të merren në konsideratë kur përdoret një kombinim i istisna dhe qirasë së ardhshme (forward leasing) si strukturë bazë për emetimin e sukuk:

- Çmimi dhe specifikimet e mellrave ose aseteve duhet të përcaktohen në fillim.

- Blerësi zakonisht e ndan çmimin e blerjes (të paguar paraprakisht) në pagesa të fazuara, të cilat korrespondojnë me pikat kyçe të dakorduara paraprakisht me kontraktuesin.

- Edhe pse nuk është e domosdoshme të caktohet një kohë fikse për dorëzimin sipas marrëveshjes istisna, blerësi mund të vendosë një afat maksimal për dorëzim. Kjo do të thotë se nëse kontraktuesi vonon dorëzimin pas datës së përfundimit të planifikuar, blerësi nuk është i detyruar të pranojë mallrat dhe të paguajë çmimin.

- Mund të përfshihen klauzola për dëmet e likuiduara për të nxitur kontraktuesin që të dorëzojë mallrat në kohë dhe për të zvogëluar rrezikun e vonesës në dorëzim.

- Edhe pse jo e pranuar në mënyrë universele, shumica e dijetarëve të Shariatit e konsiderojnë të lejuar qiranë e ardhshme (forward leasing) me kusht që:

- Qiratë e parapaguara të merren parasysh si pagesa qiraje e kryer dhe

- Nëse asetet nuk dorëzohen kurrë për dhënie me qira, atëherë qiratë e parapaguara duhet të rimbursohen plotësisht.

- Këto çështje duhet të trajtohen me kujdes në dokumentacion për të siguruar që marrëveshja tregtare të mos cenohet. Për shembull:

- Llogaritja e saktë e çdo pagese për përfundim të parakohshëm, në rast se përfundimi ndodh para dorëzimit të aseteve.

- Sigurimi që shuma e pagueshme nga kontraktuesi në rast të përfundimit të marrëveshjes istisna është e mjaftueshme për të mbuluar shumën e shpërbërjes.

- Pas dorëzimit të aseteve, zbatohen kërkesat bazë të ixhara, të cilat janë trajtuar më herët në shkrimet tjera: Strukturat e Sukuk, në seksionin ‘Karakteristikat kryesore të strukturës bazë’ të pjesës Sukuk el-ixhara.

Këto kërkesa bazohen në Standardin Nr. 11 të Shariatit të AAOIFI (Istisna dhe Istisna Parelel) dhe parime të tjera të vendosura në lidhje me istisna.

Dokumentacioni i Kërkuar

Për një transaksion të sukuk el-istisna, zakonisht kërkohet dokumentacioni i mëposhtëm:

| Dokumenti | Palët | Përmbledhje / Qëllimi |

| Marrëveshja e istisnasë / marrëveshja e mudarabasë | Iniciatori (si kontraktues) dhe kujdestari (si blerës) | Nga këndvështrimi i kujdestarit (Trustee) dhe investitorëve, ky dokument garanton pronësinë mbi asetet gjeneruese të të ardhurave (ssetet) në një datë të ardhshme. Nga këndvështrimi i iniciatorit, ky dokument siguron financimin. Gjithashtu, kujdestarit i jepen të drejta të caktuara për përfundim të parakohshëm, që do të thotë se, përpara dorëzimit të aseteve, kujdestari mund të kërkojë një rimbursim dhe kompensim (në formën e një pagese për përfundimin e istisnasë) të mjaftueshme për të mbuluar shumën e shpërbërjes. |

| Marrëveshja e Qirasë së ardhshme (ixhara mavsufah fi el-dhimmeh) | Kujdestari (si qiradhënës) dhe iniciatori (si qiramarrës) | Kjo marrëveshje përfshin një angazhim për dhënien me qira, ku, pas dorëzimit të aseteve, kujdestari i jep me qira asetet iniciatorit në mënyrë që: 1) Iniciatori të ketë zotërimin dhe përdorimin e aseteve, duke i lejuar të vazhdojë aktivitetin e tij kryesor pa ndërprerje; dhe 2) përmes qirave të rregullta (actuel rentels) të gjenerohet një kthim i bazuar në borxh për kujdestarin dhe investitorët. Përpara dorëzimit të aseteve, iniciatori paguan qira të avancuara (advance rentels) për të siguruar një kthim të bazuar në borxh për kujdestarin dhe investitorët. |

| Marrëveshja e agjencisë së shërbimeve | Kujdestari (si qiradhënës) dhe iniciatori (si agjent shërbimi) | Pas dorëzimit të aseteve, kjo marrëveshje i lejon kujdestarit të transferojë përgjegjësinë për mirëmbajtjen kryesore, sigurimin (tekaful) dhe pagesën e taksave te iniciatori. Çdo rimbursim ose tarifë shërbimi që i paguhet agjentit të shërbimeve (iniciatori) balancohet me (i) një “qira suplementare” në kuadër të marrëveshjes së qirasë së ardhshme ose (ii) një shumë shtesë e cila i shtohet çmimit të ushtrimit (në bazë të marrëveshjes së blerjes ose marrëveshjes së shitjes, sipas rastit). |

| Marrëveshja e blerjes (va’d) | E dhënë nga iniciatori (si debitor) në favor të kujdestarit | Lejon kujdestarin të shesë asetet përsëri tek iniciatori në rast të një ngjarjeje të mospërmbushjes (default) ose në maturim. Në këmbim, iniciatori duhet të paguajë të gjitha shumat e papaguara (përmes një çmimi të ushtrimit) në mënyrë që iniciatori të mund të kryejë pagesat ndaj investitorëve. Kjo marrëveshje zbatohet vetëm pas dorëzimit të aseteve. |

| Marrëveshja e shitjes (va’d) | E dhënë nga kujdestari në favor të iniciatorit (si debitor) | Lejon iniciatorin të blejë përsëri asetet nga kujdestari sipas kushteve të dakorduara. |

Zhvillimet Strukturore / Deklarata e AAOIFI-së e vitit 2008

Në lidhje me strukturën e përshkruar të sukuk el-istisna, janë të mundshme disa përmirësime strukturore:

- Përdorimi i pronësisë përfituese (Beneficiel ownership)

- Në rastet kur titulli ligjor dhe/ose i regjistruar mbi një aset të caktuar ekziston, por transferimi i tij është i pamundur (për shkak të kostove të larta ose implikimeve tatimore), mund të jetë e mundur të mbështetet transaksioni mbi konceptin e pronësisë përfituese.

- Në këtë rast, marrëveshja e istisnasë (në strukturën e përmendur më lart) do të dokumentonte transferimin e pronësisë përfituese tek kujdestari (Trustee) mbi asetet bazë.

- Ky transferim do të ishte i mjaftueshëm për të mundësuar që kujdestari të hyjë në marrëveshjet e qirasë së ardhshme (forward leasing), siç përshkruhet në skemën e mësipërme.

- Marrëdhënia e drejtpërdrejtë me kontraktorin përfundimtar

- Disa dijetarë të Shariatit argumentojnë se marrëveshja e istisnasë duhet të lidhet drejtpërdrejt midis blerësit dhe kontraktorit dhe se kontraktori duhet të jetë personi që në fakt do të ndërtojë ose prodhojë asetet.

- Nëse ndiqet kjo qasje, atëherë kujdestari (Trustee) duhet të ketë një marrëdhënie direkte me kontraktorin përfundimtar/prodhuesin dhe jo me iniciatori.

- Për të shmangur vështirësitë që lindin nga ky interpretim, ndonjëherë është e nevojshme që marrëveshja e istisnasë të ri-karakterizohet si një marrëveshje prokurimi.

- Në këtë rast, iniciatori merr përsipër të prokurojë ndërtimin/prodhimin dhe dorëzimin e aseteve bazë, duke mbajtur kështu marrëdhënien kontraktuele të drejtpërdrejtë me kontraktorin/prodhuesin përfundimtar.