Edhe pse struktura e sukuk el-murabaha përdoret më rrallë në krahasim me disa nga strukturat e tjera të sukuk që përshkruhen në këtë kapitull 2 (Strukturat e sukuk), ajo mund të konsiderohet si një alternativë e mundshme në rastet kur nuk është e mundur të identifikohet një aset i prekshëm për qëllime të investimit themelor.

Në industrinë e financave islame, termi murabaha kuptohet gjerësisht si një marrëveshje kontraktuele midis një financuesi (shitësi) dhe një klienti (blerësi), sipas së cilës financuesi do t’i shiste klientit asete ose mallra të përcaktuara me dorëzim të menjëhershëm, me pritshmërinë që klienti do të ishte në gjendje të përmbushte detyrimet e tij të pagesës së shtyrë sipas marrëveshjes së murabahas.

Çmimi i shtyrë zakonisht përfshin koston e blerjes së aseteve/mallrave nga financuesi, plus një shënim fitimi të paracaktuar, i cili përfaqëson përfitimin e gjeneruar nga përfshirja e tij në transaksion. Pagesat e çmimit të shtyrë nga klienti mund të strukturohen si pagesa periodike në data të përcaktuara që në fillim, duke krijuar kështu një burim të ardhurash për financuesin gjatë periudhës së transaksionit.

Të njëjtat karakteristika të strukturës murabaha mund të përshtaten gjithashtu për përdorim si strukturë themelore në një emetim sukuk. Fondet e mbledhura nga investitorët përmes sukuk mund të përdoren nga emetuesi SPV për të blerë mallra dhe për t’ia rishitur ato iniciatorit, duke gjeneruar të ardhura nga çmimi i shtyrë i murabahas, të cilat do t’u shpërndahen investitorëve gjatë gjithë periudhës së sukuk el-murabaha.

Meqenëse certifikatat e sukuk në një sukuk el-murabaha përfaqësojnë në thelb të drejtat për të marrë pjesë në të ardhurat e pranuara nga blerësi i murabahas themelore, ato nuk janë instrumente të tregtueshme që mund të blihen ose shiten në tregun dytësor, pasi Sheriati nuk lejon tregtimin e borxhit, përveç në vlerën nominale. Kjo e bën sukuk el-murabaha më pak tërheqës për investitorët potencielë, dhe kjo reflektohet në numrin e kufizuar të emetimeve të këtij lloji në tregun e sukuk. Një shembull i një emetimi sukuk el-murabaha është Arcapita Bank, 200 milionë dollarë amerikanë, i emetuar në tetor 2005.

Megjithëse certifikatat sukuk el-murabaha janë instrumente borxhi, ato mund të jenë ende të tregtueshme nëse përbëjnë një pjesë të vogël të një portofoli më të gjerë që përfshin kryesisht instrumente të tjera të tregtueshme si sukuk el-ixhara, sukuk el-musharaka dhe/ose sukuk el-mudaraba.

Në faqen në vijim paraqitet një shembull i një strukture tipike të sukuk el-murabaha.

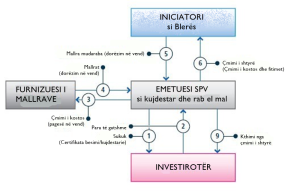

Figura 1: Struktura e Sukuk el-Murabaha

Përmbledhje e Strukturës

- Emetuesi SPV emeton sukuk, të cilat përfaqësojnë një interes pronësie të pandarë në një aset ose transaksion bazë. Ato gjithashtu përfaqësojnë një të drejtë kundrejt emetuesit SPV për pagesën e çmimit të shtyrë.

- Investitorët pajtohen për sukuk dhe derdhin fondet tek emetuesi SPV (shuma kryesore). Emetuesi SPV shpall një trust mbi këto fonde (dhe mbi çdo mall të blerë me këto fonde – shih pikën 3 më poshtë) dhe, si rrjedhojë, vepron si kujdestar (trustee) në emër të investitorëve.

- Iniciatori (si blerës) lidh një marrëveshje murabaha me kujdestarin (si shitës), sipas së cilës kujdestari bie dakord të shesë, ndërsa iniciatori bie dakord të blejë, mallra të caktuara (mallrat) nga kujdestari me dorëzim të menjëhershëm dhe pagesë të shtyrë. Periudha për pagesën e çmimit të shtyrë do të përkojë me maturitetin e sukuk. Kujdestari blen mallrat nga një furnizues mallrash i palës së tretë me një çmim kostoje, që përfaqëson shumën kryesore, dhe e paguan menjëherë këtë çmim.

- Furnizuesi i mallrave kryen dorëzimin e menjëhershëm të mallrave tek kujdestari në këmbim të çmimit të kostos.

- Kujdestari (si shitës) ia rishet iniciatorit mallrat pas dorëzimit nga furnizuesi i mallrave, sipas kushteve të marrëveshjes murabaha.

- Iniciatori (si blerës) kryen pagesat e çmimit të shtyrë me këste periodike ndaj kujdestarit (si shitës). Shuma e secilit këst është e barabartë me kthimet e pagueshme sipas sukuk në atë kohë.

- Emetuesi SPV i paguan çdo këst të çmimit të shtyrë investitorëve, duke përdorur të ardhurat që ka marrë nga iniciatori.

Karakteristikat Kryesore të Strukturës Themelore

Më poshtë paraqitet një përmbledhje e kërkesave bazë që duhet të merren parasysh kur përdoret murabaha si strukturë themelore për emetimin e sukuk:

- Çmimi i shtyrë duhet të jetë në një normë të rënë dakord dhe për një periudhë të rënë dakord paraprakisht.

- Për të siguruar që emetuesi SPV të fitojë një të drejtë të tregtueshme pronësie mbi mallrat nga furnizuesi i mallrave, me qëllim rishitjen e tyre tek iniciatori, emetuesi SPV mund të kërkojë deklarata dhe garanci nga furnizuesi i mallrave, duke konfirmuar se mallrat do të blihen pa pengesa apo barrë financiare.

- Gjatë periudhës së pronësisë së mallrave nga emetuesi SPV, ekziston rreziku i luhatjes së çmimit në vlerën e tregut të mallrave. Ky rrezik mund të zvogëlohet duke minimizuar kohëzgjatjen e pronësisë së emetuesi SPV dhe duke përcaktuar paraprakisht çmimin e shtyrë që iniciatori (si blerës) do të paguajë.

- Nëse iniciatori kërkon dorëzim fizik (në vend të dorëzimit konstruktiv), mund të ketë rrezik që mallrat të dëmtohen gjatë transportit. Ky rrezik mund të zvogëlohet duke përfshirë angazhime nga iniciatori në marrëveshjen murabaha për të pranuar mallrat “siç janë”.

- Për të thjeshtuar proceset administrative që lidhen me blerjen e mallrave nga furnizuesi i mallrave dhe shitjen e menjëhershme tek blerësi, kujdestari/besniku (Trustee) mund ta emërojë iniciatorin si agjent blerës përmes një marrëveshjeje të përfaqësimit të blerjes. Sipas kësaj marrëveshjeje, iniciatori, duke vepruar si agjent i kujdestarit, do të blejë mallrat nga furnizuesi i mallrave. Pas blerjes, kujdestari (në cilësinë e tij si pronar) do t’ia shesë të njëjtat mallra iniciatorit (si blerës).

- Në varësi të llojit të mallrave dhe juridiksionit të palëve të përfshira, duhet të merren parasysh detyrimet tatimore që lidhen me blerjen dhe shitjen e mallrave, për të maksimizuar ruajtjen e shumës kryesore në çmimin e kostos.

Dokumentacioni i Kërkuar

Dokumentet e mëposhtme zakonisht kërkohen për një transaksion sukuk el-istithmar:

| Dokumenti | Palët | Përmbledhje / Qëllimi |

| Marrëveshja murabaha | Iniciatori (si blerës) dhe kujdestari (si shitës) | Kujdestari (dhe investitorët) i shesin mallrat iniciatorit me dorëzim të menjëhershëm dhe pagesë të shtyrë. Përcakton kushtet e transaksionit të shitjes murabaha dhe termat e pagesës së çmimit të shtyrë. |

| Marrëveshja e shitblerjes | Kujdestari (si blerës) dhe furnizuesi i mallrave (si furnizues) | Furnizuesi i mallrave i shet mallrat kujdestarit me dorëzim të menjëhershëm dhe pagesë të menjëhershme. |

Struktura të lidhura/Zhvillime strukturore

Shariati ndalon tregtimin e të ardhurave nga borxhi, veçanërisht kur kjo bëhet me zbritje, pasi mund të çojë në interes (kamata). Siç u diskutua më herët, kjo kufizon tregtueshmërinë e certifikatave sukuk të emetuara sipas strukturës sukuk el-murabaha, pasi këto certifikata përfaqësojnë të drejta mbi të ardhurat nga borxhi i blerësit të murabahasë. Për këtë arsye, kjo strukturë është përdorur më rrallë kohët e fundit. Megjithatë, duhet të merren parasysh aspektet e mëposhtme:

- Certifikatat e sukuk el-murabaha mund të jenë të tregtueshme nëse ato emetohen para shitjes së mallrave murabaha nga iniciatori te blerësi përfundimtar. Kjo ndodh sepse analiza sipas Shariatit bazohet në pyetjen nëse ka një interes të vazhdueshëm pronësor midis investitorit dhe asetit të sukuk pas transferimit të certifikatës (gjë që lejohet) ose nëse transferimi kelon pronësinë dhe krijon një detyrim borxhi mbi një palë të tretë (gjë që nuk lejohet). Prandaj, certifikatat sukuk të lëshuara/emetuara para shitjes së mallrave murabaha përfaqësojnë pronësi mbi këto mallra dhe jo të drejtën mbi të ardhurat nga shitja e tyre.

- Transferimi i certifikatave sukuk el-murabaha lejohet edhe pasi mallrat janë shitur sipas marrëveshjes murabaha, për aq kohë sa ato tregtohen me vlerën nominele (dhe jo me zbritje apo fitim).

- Certifikatat sukuk të bazuara në strukturën murabaha mund të jenë të tregtueshme edhe nëse të ardhurat nga murabaha përbëjnë një pjesë të vogël (përqindjet e sakta mund të ndryshojnë sipas transaksionit dhe analizës së dijetarëve të Shariatit) të një portofoli më të madh të aktivave sukuk që përmban kryesisht instrumente të tregtueshme si sukuk el-ixhara, sukuk el-musharaka dhe/ose sukuk el-mudaraba.

Pavarësisht rënies globele të emetimit të sukuk në vitin 2008, emetimet e bazuara në strukturën sukuk el-murabaha u rritën me pothuajse 60%. Megjithëse sukuk el-murabaha ende përbëjnë vetëm një pjesë të vogël të vlerës totale të tregut të sukuk, numri në rritje i emetimeve tregon se kjo strukturë mbetet e preferuar për marrëveshje më të vogla, ku investitorët priren të jenë investitorë afatgjatë, të cilët janë më pak të ndjeshëm ndaj pasigurive që lidhen me tregtueshmërinë e certifikatave.