Kur strukturohet një emetim sukuk, hapi i parë shpesh është të analizohet se çfarë përfshin saktësisht biznesi i një iniciatori dhe cilat asete (nëse ka ndonjë) janë të disponueshme për të mbështetur emetimin e sukuk. Nëse në fillim nuk është e mundur të identifikohet një aset specifik i prekshëm për investim, sukuk el-mudaraba (ose një sukuk el-musharaka) mund të jetë një alternativë e zbatueshme ndaj strukturës sukuk el-ixhara.

Në industrinë e financave islame, termi mudaraba kuptohet gjerësisht se i referohet një forme të marrëveshjes së partneritetit të bazuar në kapital ku një partner siguron kapital (rab el-mal) dhe tjetri siguron aftësi menaxheriale (mudarib).

Të njëjtat karakteristika të strukturës mudaraba mund të përshtaten gjithashtu për përdorim si struktura themelore në një emetim sukuk pasi blerja e sukuk nga secili investitor do të përfaqësonte njësi me vlerë të barabartë në kapitelin mudaraba, dhe regjistrohen në emrat e mbajtësve të certifikatave sukuk mbi bazën e pronësisë së pandarë të aksioneve në kapitalin mudaraba. Të ardhurat për investitorët do të përfaqësonin fitimin e akumuluar nga kapiteli mudaraba në një raport të paracaktuar midis rab el-mal dhe mudarib, i cili më pas do t’u kelonte investitorëve sipas përqindjes së investimeve të secilit investitor në sukuk mudaraba. Shembuj të emetimeve të fundit sukuk el-mudaraba dhe të këshilluara nga Clifford Chance LLP janë:

- Emetimi SAR1 miliard nga Purple Island/Bin Laden në nëntor 2008 (pa angazhim blerjeje)

- Emetimi i Nivelit I i Bankës Islame të Abu Dhabit AED2 miliard i lëshuar në shkurt 2009 (pa angazhim blerjeje);

- DP World, 1.5 miliardë dollarë amerikanë të lëshuar në korrik 2007, i cili ishte pjesë e një programi global afatmesëm shënimesh prej 5 miliardë dollarësh amerikanë; dhe

- IIG Funding Limited, 200 milionë dollarë amerikanë të lëshuar në korrik 2007 dhe të listuar në NASDAQ Dubai.

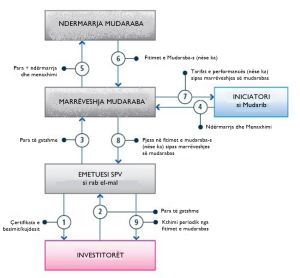

Figura 1: Struktura e Sukuk el-Mudaraba

Përmbledhje e Strukturës

- Emetuesi SPV lëshon sukuk, të cilat përfaqësojnë një interes pronësie të pandarë në një aset, transaksion ose projekt themelor. Ato gjithashtu përfaqësojnë një të drejtë kundër emetuesit SPV për pagesën e kthimit periodik të pritshëm nga fitimet e mudarabas.

- Investitorët abonohen për sukuk dhe paguajnë të ardhurat të emetuesi SPV (“shuma kryesore”). Emetuesi SPV deklaron një besim mbi të ardhurat (dhe çdo aset ose interes mudaraba të fituar duke përdorur të ardhurat) dhe në këtë mënyrë vepron si kujdestar në emër të investitorëve.

- Emetuesi SPV dhe iniciatori hyjnë në një marrëveshje mudaraba me iniciatorin si mudarib dhe emetuesi SPV si rab el-mal, sipas të cilës emetuesi SPV pranon të kontribuojë shumën kryesore për qëllimin e një ndërmarrjeje mudaraba në përputhje me Sheriatin.

- Iniciatori, si mudarib sipas marrëveshjes mudaraba, pranon të kontribuojë ekspertizën dhe aftësitë e tij menaxheriele në ndërmarrjen mudaraba në përputhje me Sheriatin, me përgjegjësi për menaxhimin e kontributit të parave të rab el-mal në përputhje me parametrat e specifikuar të investimit.

- Emetuesi SPV dhe iniciatori hyjnë në ndërmarrjen mudaraba me qëllim të gjenerimit të fitimit mbi shumën kryesore.

- Fitimet e gjeneruara nga ndërmarrja mudaraba ndahen midis emetuesit SPV (si rab el-mal) dhe iniciatorit (si mudarib) në përputhje me raportet e ndarjes së fitimit të përcaktuara në marrëveshjen mudaraba, por të akumuluara për kohëzgjatjen e ndërmarrjes mudaraba.

- Përveç pjesës së tij të fitimit, iniciatori (si mudarib) mund të ketë të drejtë për një tarifë performance për ofrimin e ekspertizës dhe aftësive të tij menaxheriele nëse fitimi i gjeneruar nga ndërmarrja mudaraba tejkelon një kthim të krahasuar. Kjo tarifë performance (nëse ka) do të llogaritet në fund të afatit mudaraba dhe me likuidimin e mudaraba.

- Emetuesi SPV merr fitimet mudaraba dhe i mban ato si kujdestar në emër të investitorëve.

- Emetuesi SPV (si kujdestar) i paguan çdo kthim periodik investitorëve duke përdorur fitimet mudaraba që ka marrë sipas marrëveshjes mudaraba.

Në maturimin e sukuk el-mudaraba, ndërmarrja mudaraba do të shpërbëhej në përputhje me kushtet e marrëveshjes mudaraba dhe kujdestari do të ushtronte një angazhim blerjeje për t’i kërkuar iniciatorit të blejë interesat mudaraba nga kujdestari me vlerën e tregut, në mënyrë që të ardhurat të mund të përdoren për të shërbyer shumat e jashtëzakonshme që u detyrohen investitorëve. Investitorët do të kishin të drejtë për një kthim që përfshin pjesën e tyre pro rata të vlerës së tregut të kapitalit të likuiduar Mudaraba dhe fitimin e gjeneruar nga ndërmarrja Mudaraba dhe të akumuluar gjatë afatit të emetimit të sukuk.

Pas maturimit, asetet e ndërmarrjes mudaraba do të likuidoheshin dhe të ardhurat do të aplikoheshin: së pari, në kthimin e kapitalit të kontribuar fillimisht nga emetuesi SPV; dhe së dyti, në shpërndarjen e çdo kthimi të mbetur të shpërbërjes midis emetuesit SPV dhe iniciatorit në përputhje me të njëjtat raporte të ndarjes së fitimit. Emetuesi SPV (si kujdestar) më pas i paguan këto kthime të shpërbërjes investitorëve që shlyejnë certifikatat sukuk.

Megjithëse fitimet e gjeneruara gjatë afatit të ndërmarrjes mudaraba janë të akumuluara për shpërndarje në shpërbërje në maturim, shpërndarjet periodike për Investitorët mund të arrihen megjithatë gjatë afatit të emetimit të sukuk përmes pagesave të “fitimeve të avancuara”. Kjo zakonisht do të reelizohej nëpërmjet një likuidimi konstruktiv të aseteve mudaraba në intervale të specifikuara, ku shumat e fitimit të avancuar do të përfaqësonin ndryshimin midis:

- vlerës së tregut të aseteve mudaraba në datën përkatëse të likuidimit konstruktiv; dhe

- vlerës nominale të aseteve Mudaraba (ii)

Karakteristikat Kryesore të Strukturës Themelore

Më poshtë është një përmbledhje e kërkesave bazë që duhet të merren parasysh kur përdoret mudaraba si struktura themelore për emetimin e sukuk:

- Iniciatori (si mudarib) shkarkon dhe kryen detyrimet e tij sipas marrëveshjes mudaraba me shkallën e aftësisë dhe kujdesit që do të ushtronte në lidhje me asetet e tij;

- Një plan investimi në lidhje me ndërmarrjen mudaraba do të përshtatet brenda parametrave të Sheriatit për të përmbushur objektivat e financimit të sukuk el-mudaraba siç përcaktohet në marrëveshjen mudaraba (kushtet e së cilës do të specifikoheshin gjithashtu në prospektin e sukuk)

- Mudaraba do të lidhet në baza të kufizuara (një el-mudaraba el-mukajjadah) në të cilën iniciatori (si mudarib) duhet të investojë të ardhurat e sukuk në përputhje me planin e specifikuar të investimit. Për qëllime të Sheriatit, të paktën 33% e kapitalit të ndërmarrjes mudaraba duhet të investohet në asete të prekshme (i njohur gjithashtu si raporti i mbështetjes së aseteve ose kërkesa e prekshmërisë) në çdo kohë;

- Raporti i ndarjes së fitimit midis emetuesit SPV (si rab el-mal) dhe iniciatorit (si mudarib) duhet të dakordohet në kohën e përfundimit të marrëveshjes mudaraba, por kjo nuk mund të shprehet si një normë e bazuar në kontributin e secilës palë në ndërmarrjen mudaraba as si një shumë e paracaktuar e plotë;

- Çdo humbje e ndërmarrjes mudaraba do të mbartet nga emetuesi SPV (si rab el-mal), megjithëse detyrimet e tij janë të kufizuara në të ardhurat e investuara (prandaj, investitorët nuk do të jenë përgjegjës për më shumë se investimi i tyre në sukuk el-mudaraba); dhe

- Rreziku i kalimit të çdo humbjeje të ndërmarrjes mudaraba te investitorët mund të zbutet përmes përdorimit të një angazhimi blerjeje të dhënë nga iniciatori (si premtues) në favor të emetuesit SPV (të cilit i është dhënë premtimi), në mënyrë që në rast se të ardhurat nga ndërmarrja mudaraba janë të pamjaftueshme për të përmbushur çdo shumë të pagueshme nga emetuesi SPV ndaj investitorëve, emetuesi SPV mund t’i kërkojë iniciatorit të blejë interesat e tij mudaraba për një çmim që përfaqëson vlerën e tyre të tregut.

Dokumentacioni i Kërkuar

Dokumentacioni i mëposhtëm kërkohet zakonisht për një transaksion Sukuk el-Istithmar:

| Dokumenti | Palët | Përmbledhje / Qëllimi |

| Marrëveshja e mudarabas | Originuesi (si mudarib) dhe kujdestari (si rabb el-mal) | Përcakton kushtet e sipërmarrjes mudaraba, sipas së cilës kujdestari investon shumën kryesore. Gjithashtu, përcakton raportet e ndarjes së fitimit midis palëve. |

| Angazhimi për blerje (va’d) | Dhënë nga Originuesi (si Debitor) në favor të Besëprurësit | I jep të drejtën kujdestarit të shesë interesat e mudarabas tek iniciatori për një çmim të barabartë me vlerën e tregut në datën e ushtrimit. Kjo zbatohet në rast të mospërmbushjes nga iniciatorit gjatë periudhës së mudarabas ose në rast të shpërbërjes së saj, duke i mundësuar kujdestarit të përdorë të ardhurat për të paguar investitorëve. |

Zhvillimet strukturore / Deklarata e AAOIFI-së e vitit 2008

Para deklaratës së AAOIFI-së, iniciatori mund t’i jepte një angazhim për blerje (purchase undertaking) kujdestarit, ku çmimi i ushtrimit do të ishte një shumë fikse e përcaktuar sipas një formule që siguronte se çmimi i ushtrimit do të ishte:

- Në rast të mospërmbushjes së detyrimeve ose në maturimin e sukukut, i barabartë me vlerën nominele të sukukut plus çdo fitim të akumuluar por të papaguar nga mudaraba;

- Në rast të një diference midis shumës së marrë nga kujdestari nga sipërmarrja mudaraba dhe fitimeve të pranuara nga kujdestari si dhe shumës që i detyrohet investitorëve, i barabartë me këtë diferencë.

Në vend që të bazohej në vlerën e tregut të aktiveve të sipërmarrjes mudaraba, një formulë e tillë garantonte që investitorët ishin pothuajse të sigurt për të marrë si kapitalin fillestar të investuar në sukuk, ashtu edhe fitimin e pritur (me përjashtim të rreziqeve të zakonshme si falimentimi, që ekzistojnë si në strukturën e sukukut ashtu edhe në atë të obligacioneve konvencionele).

Megjithatë, sipas Deklaratës së AAOIFI-së, dijetarët e Shariatit kanë shprehur qëndrimin se nuk është e lejuar që një iniciatori t’i japë një angazhim për blerje kujdestarit për të blerë asetet e mudarabas për një shumë tjetër nga pjesa e kujdestarit në vlerën e tregut të këtyre aseteve në momentin e shitjes. Ky vendim bazohet në faktin se sukuk el-mudaraba janë instrumente të ngjashme me kapitalin aksionar, dhe për rrjedhojë, partnerët në mudaraba duhet të marrin përsipër si rrezikun e fitimit, ashtu edhe atë të humbjes. Përcaktimi i vlerës së aseteve të mudarabas duke u bazuar te vlera nominale e sukukut (ose një shumë që mbulon diferencën e fitimit të munguar) është e barasvlershme me një garanci për fitim dhe kapital, gjë që nuk lejohet sipas Shariatit, përveç nëse një garanci e tillë jepet nga një palë e tretë e pavarur (dhe jo nga vetë iniciatori). Ky vendim është një nga arsyet pse tregu i sukukut nuk ka parë një ringjellje të strukturës së sukuk el-mudaraba.